![]() 新能源

新能源

![]() 新能源

新能源

如果儲能行業也有熱搜,那么“強制配儲”的詞條一定是今年熱度前三名。

“不配儲不可以并網!”深深刺痛了許多新能源發電人的心。

明明是新型電力系統建設過程中必不可少的一步,為什么需要政策強制執行?共享儲能為什么得不到有效利用?配儲是如何從眾星捧月的熱門賽道,“淪落”成新能源發電系統的“累贅”的?除了強制配儲,我們還能做什么來保障儲能行業的成長與發展?

儲能“救場”提升能源利用率

在展開本篇之前,我們需要了解一個前提:儲能行業持續發展是必然的。畢竟沒有人會為一個沒有前景的事物費神。

依照“3060”目標,我國正加速推進能源改革。包括光伏、風電、抽水蓄能等新型發電方式通過各類因地制宜的解決方案被廣泛應用。以其中增速最快的光伏發電為例,從2017到2021年,短短五年時間裝機總量就增長至194.7GW。

據國家能源局數據顯示,今年前三季度,新增非化石能源發電裝機9400萬千瓦左右,占新增總裝機的82%。其中,水電新增15.90GW、風電新增19.24GW、光伏發電新增52.60GW、生物質發電新增2.62GW,分別占全國新增裝機的13.9%、16.8%、45.8%和2.3%。

一方面新能源建設進程快速推進,另一方面能源消納成為新難題。今年8月份國家能源局發布的《2021年度全國可再生能源電力發展監測評價報告》表示,2021年全國在30個省(區、市)中,可再生能源電力消納占全社會用電量的比重超過80%以上的1個,分別為青海省、四川省和云南省;40-80%的7個、20-40%的12個、小于20%的10個。整體來看,全國各省市可再生能源電力消納占全社會用電量的比重仍有待提高。

另據全國新能源消納監測預警中心數據顯示,作為中國“儲能元年”,今年我國各類新能源消納比例雖然在86.5%-97.7%區間徘徊,但能源利用率有明顯提升,這離不開國內儲能行業的發展。

保障中國能源轉型,這既是儲能的價值所在,又是儲能存在的理由。

并網“強配”陷入尷尬境地

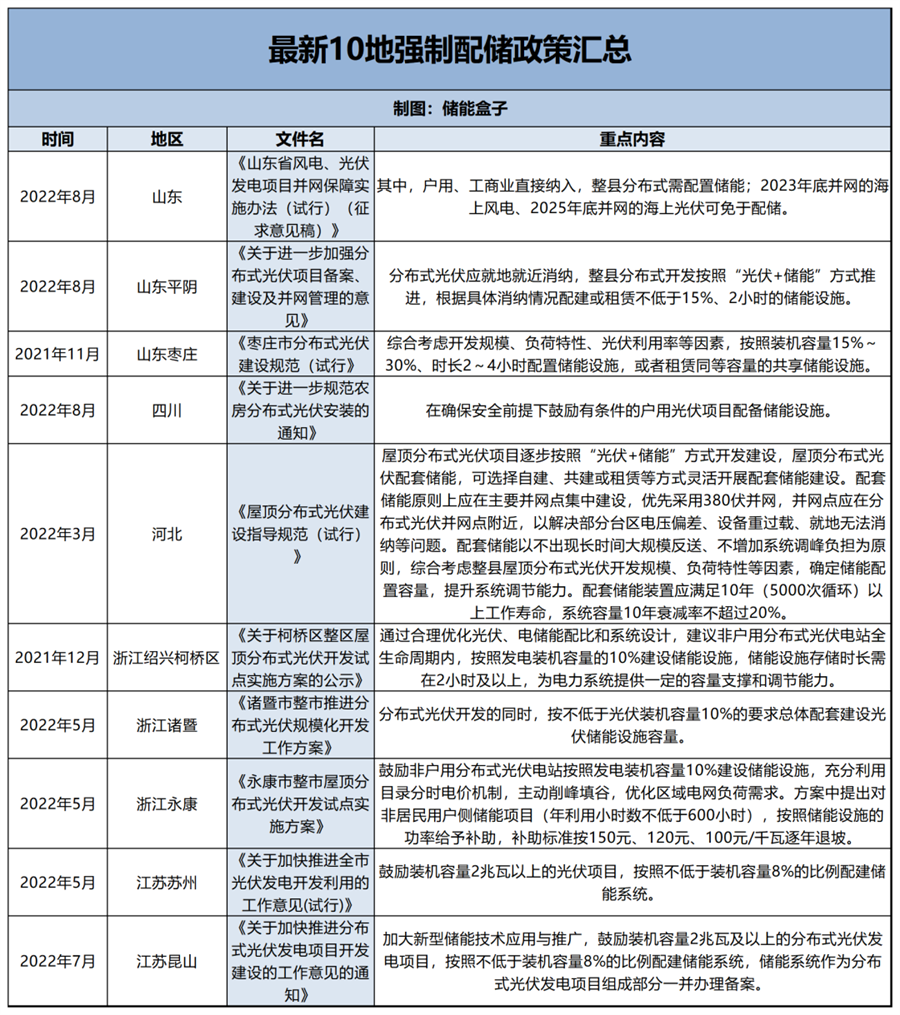

為了解決風光消納問題,國家不遺余力推行儲能普及,“強制配儲”應運而生。2021年以來,我國包括寧夏、遼寧、安徽、福建、內蒙古在內的多省先后發布“強配”要求,提出了各地對儲能技術、配套等具體要求,然而實際操作后卻陷入“瓶頸”。

一方面,雖然新能源消納能力有待提升,但目前的新能源發電量并不需要這么多儲能配置,許多電站完全能適應自發自用的模式,并不需要儲能,“強配”在實際操作中很容易造成社會投資浪費。據國家發改委數據顯示,2021年我國投運的儲能電站整體運營時段平均利用小時數只有483小時,許多配置儲能的新能源電站仍按常規新能源電站方式調度。

同時,投資浪費又進一步增加了電站投資成本,成倍拉長了投資回報周期。以光伏電站為例,在我們往期的收益計算以及走訪中,光照條件相對較好的地區,1MW工商業光伏電站的投資回報周期平均在4.5年左右,光照條件一般甚至需要拉長到7年左右。如果不能順利并網,強制再配上20%的儲能,投資成本就要再增加10%~20%,收益率也會同步下降到6%~7%。

另一方面,“強制配儲”的普及也讓利用率本就低下的共享儲能租賃市場雪上加霜。山東作為全國光伏“第一大省”,無論是裝機量還是配儲需求,一直走在全國前列。雖然經濟性較好,但2021年山東省新能源利用率已經排在全國倒數第二、棄電率第一,因此早在2020年,山東已經實行“強制配儲”政策。

眾所周知,2020年國內儲能配套政策并不完善,相關設備質量參差不齊,為了節省成本,部分電站大肆采用低價儲能設備,質量差、隱患多。雖然確實建立起了現貨市場,但也使得劣幣驅逐良幣,儲能市場一度十分混亂。既然可以用低廉的價格達成并網條件,又有誰愿意考慮租賃儲能呢?同時,建設一座獨立儲能電站耗資巨大,市場并不能保證其利用率,收益不穩定也成為共享儲能電站項目稀少的一大原因。

很顯然,并不是所有新能源發電項目都需要配儲,“強配”短期可以過渡市場體系建立,但長久只會引發更大的行業抵觸情緒。

新型儲能未來趨勢已現

隨著“強制配儲”進入“瓶頸期”,我國正積極尋求新的促進配儲方式。主要表現為兩方面:鼓勵建立共享(獨立)儲能電站、拉大峰谷電價差。

此前由于投資成本和技術限制,我國未能實現同步配儲,致使我國儲能領域發展高度、技術研究深度不及海外企業。新能源發電先一步發展,冗余但未能及時消納的電力增多,反復造成能源浪費。出于提升利用率、增加新能源發電收益的目的,儲能開始受到重視。從實際問題出發,想要實現新能源配儲最有效的就是降低投資成本和提高儲能收益。

雞蛋不能放在一個籃子里,由于技術升級速度難以保證,短期內無法將降本的希望全部寄托在儲能技術方面,因而共享儲能電站模式漸成趨勢。加之“虛擬電廠”概念興起,一種由獨立儲能電站租賃儲能容量給電站,經由虛擬電廠統一調配的新型配儲并網模式產生。

不僅能省去原本電站單獨配儲的高昂成本,也能夠提高獨立儲能利用率,并由更加專業的儲能電站管理人員接手運維,虛擬電廠監測分配。電站、儲能、電廠三方各自做自己擅長的事,明晰高效,同時也能更快更好地達成國家配儲政策要求。

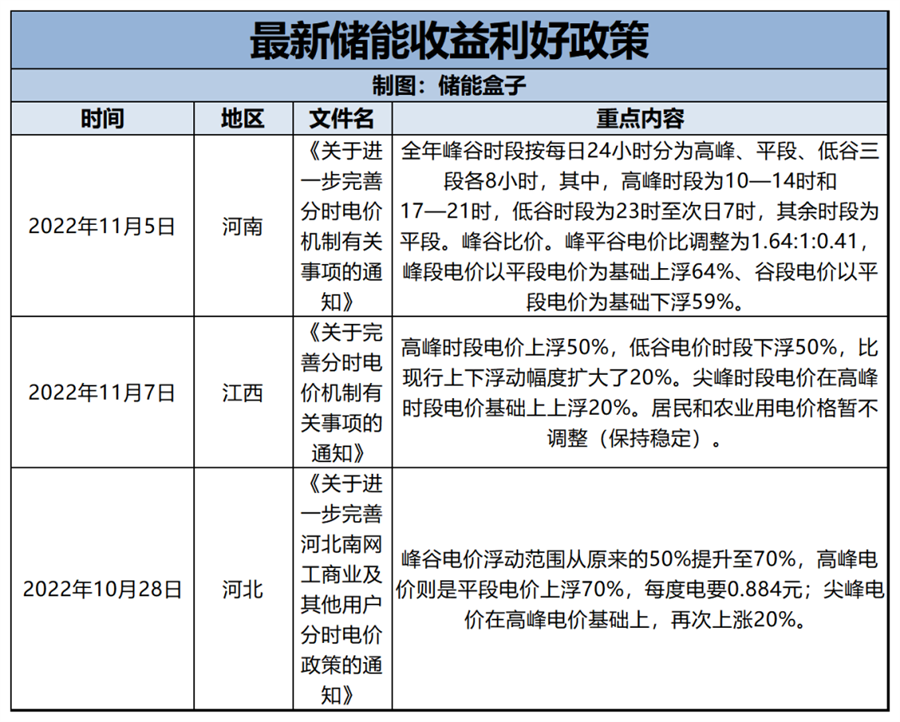

此外,國內新能源發電發展較為積極的河北、河南、江西等省,也陸續出臺了大幅利好儲能收益的新政策。最直觀的政策類型就是拉大峰谷電價差,提升電價水平,儲能主要收益大幅提升。

總的來說,強制配儲的出發點是好的,但并不完全適應所有項目。既然儲能發展是大勢所趨,在相關政策不斷完善的當下,各地因地制宜陸續調整利好政策內容導向是無可避免的。不排除未來某一天我們會迎來更低廉的儲能投資成本、更高效的傲人技術,但站在新能源發展的“十字路口”,我們必須要仔細考慮現在的實際情況,共同找到利于儲能行業成長的最優路線。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號