![]() 新能源

新能源

![]() 新能源

新能源

隨著“雙碳”目標的提出和相關支持政策的陸續出臺,新能源發電裝機規模快速增長,以新能源為主體的新型電力系統對儲能尤其是大容量獨立儲能的需求增長趨勢明顯,預計獨立儲能未來5年年增裝機規模有望達到7.2GW。此次國內專注清潔能源電力投資的華能天成融資租賃有限公司與中關村儲能產業技術聯盟強強聯合,共同撰寫的《獨立儲能商業模式白皮書》,分析國內外獨立儲能發展現狀,調研并總結典型地區獨立儲能發展模式,討論獨立儲能商業模式并提出市場機制和政策建議,展望未來獨立儲能的發展趨勢,為投資者投資獨立儲能項目提供決策建議以及布局參考。

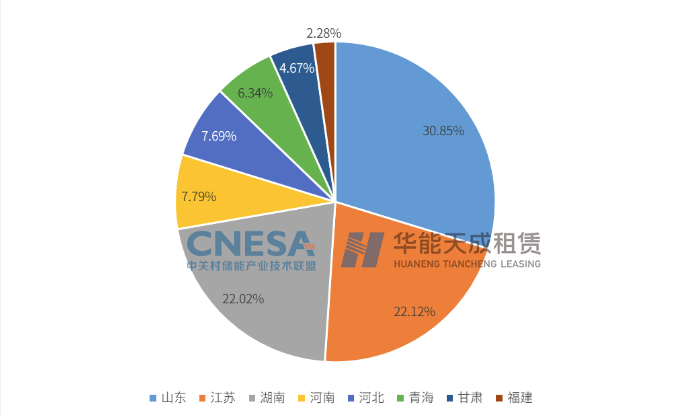

獨立儲能單體規模大、調節效率高、可滿足電網大指令調節需求;投資主體明確、產權清晰,易激發眾多資本的投資活力,近兩年受到政策的支持和業主的青睞,呈現迅速爆發態勢。截至2021年底,中國已投運獨立儲能項目累計裝機規模為1295MW,比2021年底增長195%,其中電化學儲能累計裝機規模為1135MW,在獨立儲能市場占比達到87.64%。已投運的獨立儲能項目主要分布在山東、湖南、河北、青海、甘肅、福建、江蘇和河南等8個省份,其中,山東、湖南和江蘇累計裝機規模已超過百兆瓦。

從應用場景層面,電網側的獨立儲能項目累計裝機規模最大,為1120MW,占已投運獨立儲能裝機量的86.49%;其余為電源側,裝機量為175MW,規模占比13.51%。

從技術分布層面,鋰離子電池占據了絕對比重,特別是電源側項目百分之百應用鋰離子電池,而電網側項目應用占比達到86.3%。

圖1. 2021年各省投運的獨立儲能電站裝機占比

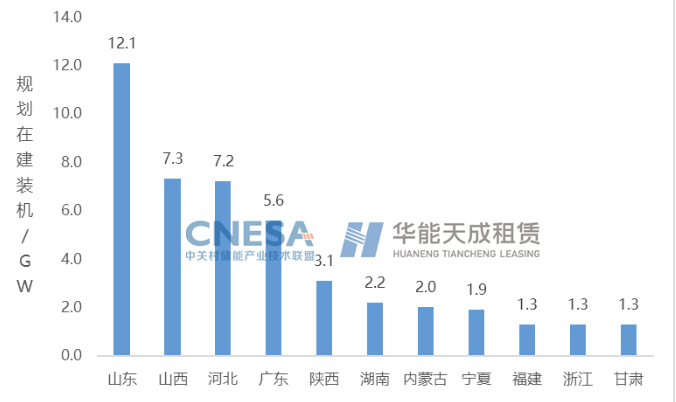

未來隨著電力市場規則逐漸完善,獨立儲能將充分體現其商業價值,成為儲能投資者的首選方案。據中關村儲能產業技術聯盟統計,2021年,國內獨立儲能新增裝機在新型儲能市場中占比超過35%;2022年上半年,中國規劃在建的獨立儲能電站為45.3GW/103.6GWh,在規劃/在建新型儲能中占比超過80%。中關村儲能產業技術聯盟預測未來5年獨立儲能年增裝機規模平均可達7.2GW,市場發展潛力巨大。

圖2. 中國規劃在建獨立儲能電站規模(截至2022年6月)

獨立儲能的收益來源主要包括容量租賃收入、現貨市場套利、輔助服務收入、容量補償收入及其他收入。其中,容量租賃收入和輔助服務收入是最主要的收益來源。電力現貨市場雖然是獨立儲能電站的重要潛在贏利點,但目前僅在山東省試運營。由于各省網架結構、新能源滲透率、電力負荷等電力屬性不同,其對儲能價值需求及迫切程度不同,造成政策支持力度及側重點差異較大,因此,各省獨立儲能商業模式具有較強的區域屬性,收益來源呈現多樣化特點。如湖南省獨立儲能主要收益來源為容量租賃收入及輔助服務收入;山東省獨立儲能主要收益來源為容量租賃收入、現貨市場套利、輔助服務收入及容量補償收入。

表1:山東、湖南、廣東、甘肅、寧夏和浙江六省份獨立儲能商業模式對比

當前獨立儲能行業尚處于發展初期,商業模式的成熟受到多方面因素的制約。

一是容量租賃缺乏落地機制,容量租賃收入存在一定不確定性。

二是現貨市場處于建設初期,多數省份尚無法通過現貨市場實現套利。

三是新版“兩個細則”將獨立儲能納入輔助服務市場主體,但多數省份政策尚待落地。

四是儲能容量價值逐漸體現,但反映容量價值的規則需更深入的探索與實踐。

五是收益來源較單一,通過參與市場實現多重價值難度較大。六是尚未建立完善的市場信息披露機制,市場規則透明度較低。

隨著電力市場建設的不斷推進,獨立儲能商業模式將逐漸成熟。從收益來源來看,未來獨立儲能容量價值及能量價值將得到充分體現。從投資主體來看,現有投資者以新能源“強配”儲能政策帶動的央國企新能源場站業主為主,隨著獨立儲能收益模式逐漸清晰,項目經濟性提高,未來獨立儲能電站的投資者也將會更加多元,有望從現在的新能源場站業主擴展到售電公司、負荷端企業及第三方投資者。從資金來源來看,市場需要深耕儲能行業、具有產融協同能力的金融機構的支持,以有效解決獨立儲能項目不同階段資金需求。

未來,在獨立儲能各個環節參與者的共同努力下,獨立儲能政策和市場機制將更加完善、投資主體更加多元、金融服務支持更加豐富、商業模式更加成熟,獨立儲能產業有望迎來長期健康發展,進而成為我國新型電力系統建設提供重要支撐作用。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號