![]() 新能源

新能源

![]() 新能源

新能源

以前,購買壽險只為獲得一份保障;未來投保人會發現,這份保障當中的綠色屬性會越來越多。

近日,中國人壽發布新聞稱,總規模100億元的國壽金石華輿風光股權投資基金完成設立和首筆出資,該基金將主要投資于中車集團風電、光伏等清潔能源項目;與此同時,國壽科創基金也已成功投資高景太陽能、拉普拉斯、小度科技等10個新能源及科技創新領域龍頭企業。

截至2022年9月底,中國人壽服務實體經濟直接投資存量規模超3.85萬億元,其中綠色投資存量規模超4500億元。中國人壽可能是在綠色賽道跑得最快的財務投資人之一,但絕不是新能源投資領域唯一的新參者。伴隨雙碳目標對行業價值的重塑,新能源行業已經逐漸成為投資人的熱門標的和主攻方向,基金則是財務投資人參與新能源投資的主要橋梁。而掐指一算,這已是基金與新能源的第三次親密接觸了。

基金懷古

新能源基金主要指的是采用私募股權投資基金形式投資于新能源項目。

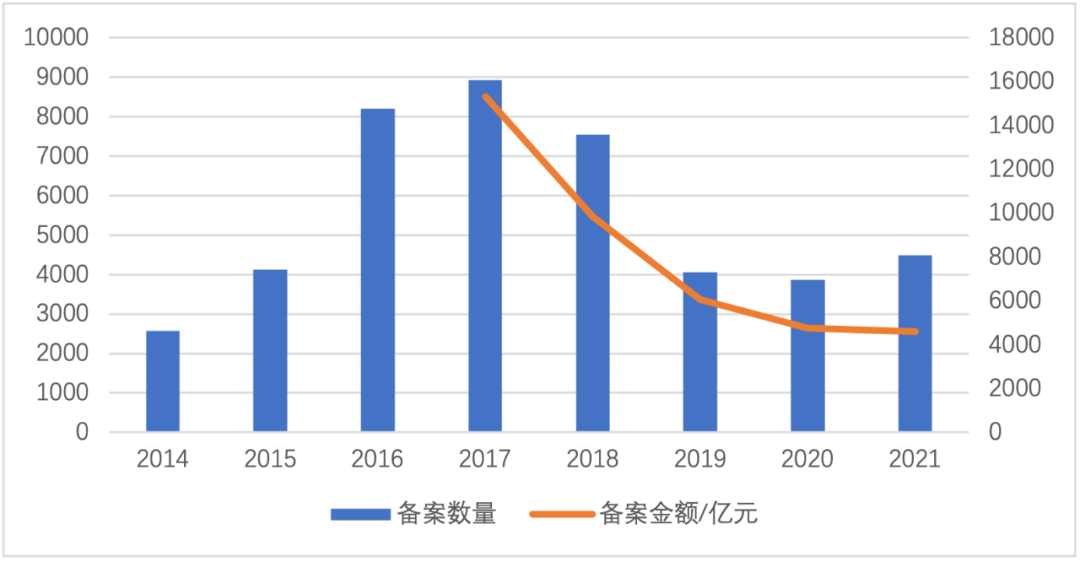

我國私募股權投資基金的備案巔峰出現在2017年前后。從大環境來看,2014年萬眾創新的倡議給私募股權投資基金提供了廣泛標的,A股IPO重啟有利于基金退出,利率持續下行為其基金提供了寬松的資金渠道。與此同時,作為管理機構基金業協會(AMAC)尚處在發展初期,登記備案管理并不嚴格,為此備案私募股權投資基金數量逐步井噴,2017年一年備案了近9000只,但也導致部分基金魚目混珠。

證監會在抽查中發現部分私募機構涉嫌非法集資、挪用基金財產等嚴重違法行為;或存在層層嵌套、承諾保本保收益、不符合杠桿率要求等違規問題,因此對83家私募機構采取行政監管措施,部分私募機構被立案稽查或移送公安部門。

2018年4月,人民銀行聯合銀保監會、證監會、外匯局發布《關于規范金融機構資產管理業務的指導意見》,史稱“資管新規”,在合格投資者、產品凈值化管理、穿透式監管、投資范圍等諸多方面對私募基金加強了監管力度。

另一方面,2019年以后,伴隨中美貿易戰影響面的持續擴大,以及國內供給側改革降負債壓力的傳導,疊加疫情影響,可投資項目和投資人熱情均明顯減弱,年均私募股權投資基金備案數量回歸至2015年的4000只上下,較2017年高峰期腰斬。

圖1 歷年在AMAC備案私募股權投資基金數量及金額

鼎足三分

在國內想要成功發行一只新能源行業私募股權投資基金需要具備三個條件:項目來源、低成本資金和退出渠道,三者缺一不可。從另一個角度來說,又必須至少三缺一,即擁有項目、資金和退出渠道的主體必須缺少另外兩個要素,才讓基金具有存在的價值。比如,一家國有能源企業如果沒有巨大的增長野心,可以通過自主開發獲得項目資源,自身擁有低成本融資渠道,就沒有發行基金的必要。

基金業協會沒有關于以新能源為投資方向基金的專項統計,但新能源基金的發展脈絡仍然有跡可循。

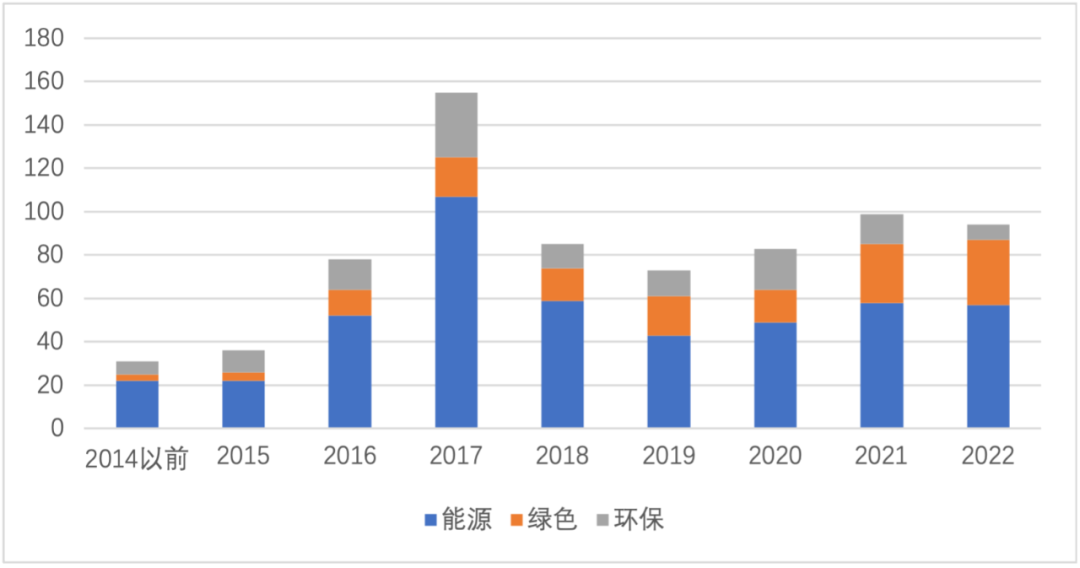

圖2 歷年在AMAC備案含不同關鍵字私募股權投資基金數量

比如,從關鍵字來看,名稱中包含“能源、綠色、環保”等相關字樣的基金的備案數量基本也在2017達到第一次巔峰,當年備案基金數量接近160只。這第一輪的結合主要源于項目開發商和運營商在項目生命周期的結構錯配:

1)“十三五”早期,新能源項目核準備案層級逐漸從省級下放到市縣,小業主在新項目獲取上具有明顯優勢,但缺少建設期所需的資金投入,也沒有長期持有項目的意愿;

2)國有地方能源企業存在新能源擴張需求,但單純自主開發難以滿足裝機增長目標,需要通過并購補足內生增長缺口;部分傳統行業上市公司也看好新能源行業發展而加入了收購大軍,同樣缺少開發渠道;

3)早在“十二五”期間,發改委、能源局就提出不允許倒買倒賣路條的規定,使得轉讓方、受讓方不能隨心所欲地開展股權轉讓和建設期出資,合伙制基金權利義務約定靈活,通過結構化還能撬動更多低成本資金(比如將杠桿做到4:1甚至10:1),可以幫助雙方順利過渡建設期,實現股權轉讓;

4)“十三五”期間新能源項目(尤其是風電)電價下降速度慢于度電成本下降速度,使得非限電地區項目具有良好的經濟性,預期收益超過收購方基本收益率要求,給基金提供了合理的階段性持有收益。

在這種背景下,新能源私募股權基金在2015-2017年間應運而生,也讓國內新能源基金的融資屬性更重。

國際市場上私募股權投資基金更多具有組織屬性,是常態化運作、依靠投資業績獨立發展壯大的機構,如加拿大博楓、澳大利亞麥格理等均為可再生能源領域知名基金。

但國內新能源私募基金獨立性往往偏弱,基金管理主體與項目最終收購方存在千絲萬縷的關系,而且基金投資的指向性十分明確,很多基金屬于“量體裁衣”——可著項目做基金,在國際市場上依靠歷史業績募集資金之后盲投的情況在國內很少出現(不是完全沒有,但能募集成功的一般也有集團品牌或接盤方背書加持,如中廣核三期基金、華潤潤創基金、開弦寧柏基金)。潛在投資人評價一只基金是否具備可投資時,主要看的不是投資團隊是誰、歷史業績如何,而是看項目收購方是誰,兜底條款夠不夠扎實。

緩兵之“基”

2018年以后,由于新能源項目電價逐步從標桿轉向競價平價,小業主開發優勢不再,路條交易需求明顯減少,新能源基金失去了廣泛的用武之地,發行規模快速回落。而且資管新規出臺后,多層嵌套、高杠桿問題被整治,讓基金的結構化、低成本優勢大不如前,基金純粹出資度過建設期的渠道作用逐漸被EPC墊資取而代之,經過2020年搶裝的歷史機遇期,中電建、中能建、特變等主體逐步借墊資之勢成為了重要的項目持有者,2021年末風電裝機超過4.5GW。

另一方面,五大六小等主體在競價中的優勢逐漸突顯,也誘發了2019-2020年間新能源基金的第二次小高潮:

1)競價平價模式下,大型能源企業在資源獲取上強勢回歸;而受到補貼拖欠的長期困擾的部分民營企業普遍希望出售資產、斷臂求生,為此大型能源企業無論在自主開發還是并購方面,都面臨更多選擇,但受到負債率、預算等限制,容易出現“想投資”規模大于實際“可投資”規模的障礙,部分項目只能短期放在表外,待條件適當時再轉入表內,此時基金是一個可行的過渡方式;

2)平價以來,項目大型化、基地化趨勢明顯,5萬千瓦單位成為過去式,新項目投資額動輒超過百億,倍增模式下即便是大型能源企業也會感到資金吃緊;而且在考核控股裝機的情況下,持股51%即可達到目標,客觀上存在讓渡部分股權、吸引社會資本共同投資、做大控股裝機的需求;

3)競價平價項目雖然投資收益率低于含補貼項目,但也省卻了補貼拖欠之苦,盈利質量改善,可以實現長期穩定的現金收益,尤其在疫情和雙碳目標之下,比其他行業表現出更好的韌性,具有一定的投資吸引力;

4)大型保險公司具有資金優勢,也存在配置痛點。受到資管新規影響,目前私募基金結構基本回歸平層,股權投資人需要承擔更大的風險,基金、合作方選擇更加重要。對于保險公司來說,合作方資信更具對等性,參與央企主導的新能源基金,從企業治理到收益和退出上,都更具安全性。

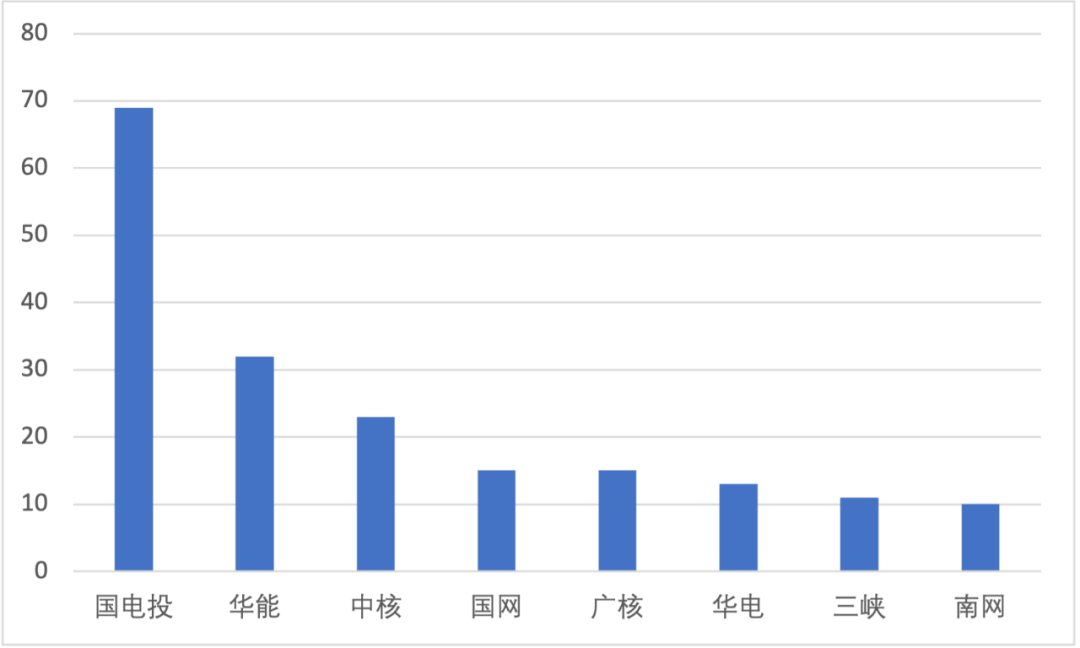

為此,與第一輪新能源基金遍地開花的方式不同,2019-2020年期間第二輪新能源基金雖然數量難于2017年相比,但發起人的集中度更高,而且單體規模大。從AMAC備案來看,截至目前五大、三峽、兩核、兩網合計發行基金超過200只,僅國電投一家備案基金數量已接近70只,基金管理規模超過750億元。

圖3截止目前在AMAC備案含各大能源企業名稱基金數量

三生萬物

從現在看未來,項目大型化、基地化趨勢不變,大型能源企業在新項目開發中的優勢必將持續,因此基金也將成為實現規模增長的常態化手段之一。

此外,今年以來,新能源基金募集又呈現出多種新趨勢,最大的變化就是金融機構對新能源項目的關注度明顯增加,使得基金管理人很可能成為第三輪新能源基金浪潮的重要攢局者。

以前,風電光伏論壇是行業論壇,無論發起人、演講人和參會人都以行業內企業為主。今年以來,以新能源投融資為主題的論壇越來越多,金融機構的參與程度和頻次也在逐步加深。與此同時,大大小小的金融機構都在醞釀以新能源為標的發行基金。

金融機構、基金管理人看好新能源,首先是源于疫情以來其他行業更加凋零,加大風電光伏項目投融資力度,對自身來說是各方面評估都較為安全的選擇。另外,由于看到了新能源項目確定的增長趨勢,金融從業者存在將其產品化思路和經驗移植到新能源行業的沖動,以達到擴大管理規模和管理費收入的長期目標。

但縱觀前兩次新能源基金浪潮,基本上都是收購方主導,第一次是為了買項目(吃不飽),第二次是為了賣項目(吃不下),無論哪種情況,基金擬投資項目都比較清晰,基金募集、運作、退出都會比較順暢。

相比,中介機構、基金管理人主導發起基金,其實是從最薄弱的環節開始拼圖,如果沒有大型運營商的合作,缺少明確的項目來源和退出渠道,也無法打動低成本資金加入,基金募集失敗率較高。即便募集成功,如果從市場上零散收購項目,不僅缺少長期穩定的項目來源,也可能向市場傳導浮躁情緒,導致收購價格水漲船高。

此外,從基金募集材料和管理實踐來看,大部分新能源基金管理人傾向于輕資產運作,項目風控依靠外部顧問,投后管理依靠外包運維主體,未能充分認識行業風險,也進一步拉低了自身的存在價值。

雙碳目標下,新能源投融資必然更加活躍,第三輪新能源基金浪潮也已經在路上。對于金融機構來說,新能源已經成為了無法忽略的投資方向。但在不掉隊的同時,還應該思考如何才能走得更長更遠。

比如,與大型能源企業合作,是更穩妥的基金起步方式;項目投資階段不應抱有固有成見,將并購已投運項目為主要方向,導致收購價格更高而投資回報更低,可以適度前移,從建設期、開發期開始介入(參見《電改“改命”新能源》);投資方向也應當具有前瞻性,與電力行業未來發展方向一致,將源荷一體化、儲能項目納入其中。

而無論對于能源企業還是金融機構來說,發起一只新能源基金都只是淺層合作。雖然新能源產品化已成為必然趨勢,但新能源項目并未做好準備。所謂產品化意味著標準化,要求行業、項目的相關風險能夠被充分識別和定價,讓電量、電價、成本由不確定變得相對確定,不同地區、不同類型項目能夠準確定價,是產品化的前提條件。但相比國際市場,我國電力行業風險定價相對薄弱,金融衍生產品幾乎沒有,這方面才是產融結合更應該下苦功夫、碰撞火花、對行業更產生正面影響的發力點。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號