![]() 新能源

新能源

![]() 新能源

新能源

要電池就現款!

“全球每銷售 4 臺電動車,就有一臺用了寧德時代的電池。”

曾經的寧德時代就是這么豪橫,可這一次曾毓群估計要急了!

動作頻頻

我相信曾毓群自己做夢都想不到,自己一個干電池的市值居然能夠突破萬億,差一點追平我們的國酒茅臺。在吃酒喝藥還在A股中頻頻唱戲的時候,風向驟然變化,寧德時代一個電池公司,曾憑一己之力,擠入A股市值前五。

在新能源時代,差不多有一半的車企都在用寧德時代的電池。

可現在寧王也開始緊張了。

近日來,寧德時代大動作一個接著一個,先是與美國福特汽車官宣合作,后又與長安汽車等多家公司達成合資關系,近期更是憑借“鋰礦返利”計劃變相降價,而且是一降就降一半。只能說,不愧是“寧王”,既然要出手,那就整個大的。

先來看與美國福特汽車的合作。

按照媒體報道,大意是指福特全資建廠,寧德時代提供技術和運營。

這個很好理解,寧王在國內的地位那是不言而喻了,與美國車企合作那就能獲取更大的市場份額,先人一步搶占市場。

從寧德時代的角度,電池技術更新換代很快,這個時候不拿去換錢,等過時了更是白瞎在手里;而且建廠這種重資產投入也不用自己來完成,可以極大降低技術換代帶來的風險與損失。

但是一方面國內擔心技術泄露,寧德時代想要技術出海還得經過審查;另一方面,國外那邊人家也擔心技術入侵,抑制其他企業發展,畢竟這可是事關35億美元的合作,給你中國賺走還不如拿來發展自家企業。

所以這項合作還未必能成。

第二個,來看下寧德時代與其他車企成立的合資公司。

就先聽公司名字,時代上汽、時代吉利、時代廣汽、時代東風等等,分別是和上汽集團、吉利集團、廣汽集團、東風集團成立的,而且寧德時代基本持股過半,合資公司名字也是掛人前面。除了這些大頭,還和包括奇瑞、哪吒、愛馳、賽里斯在內的多家車企也有合作,差不多拿下國內車企的半壁江山了。

而且作為供應商賣電池還不夠,在造車領域,寧帶時代還跟長安汽車和華為合作,深度參與了阿維塔的技術平臺CHN的開發。

這架勢,隱約也透露出了寧王對長期穩定訂單的焦慮。

第三個,來看這攪弄風云的“鋰礦返利”計劃。

原本市場均價41.75萬元/噸的碳酸鋰,寧德時代出20萬元/噸,但是這差不多半價的優惠不是白享的,你得承諾在接下來的三年內采購寧德時代電池的比例不低于80%,且需提前支付一定比例的預付款。

這還不是哪個車企都能選的,據連線出行,目前這一計劃僅限開放給蔚來、理想汽車等車企。

以價換量,那也得看你達到那個量才有得選。

其實類似的條件寧德時代也不是第一次出了。據36氪,寧德時代還曾立下一個保證金制度,車企想要在寧德時代買電池,得先交保證金,保證未來幾年里會買多少電池。而且寧德時代要的還不少,甚至有接近人家半年利潤的。

但其他供應商呢?別說交保證金了,面對車企的強勢姿態,自己還得忍耐長達60天甚至90天的付款周期,毛利率還被壓到不足10%。

不過雖然寧王這次鋰礦返利計劃依舊強勢,但半價的讓利,也能看出“寧王”一絲微妙的妥協。

“寧王”的追兵

拓展國外市場、大搞合資公司、染指造車業務、“鋰礦返利”……從“寧王”的動作來看,雖然余威尚在,但明顯大不如前了。

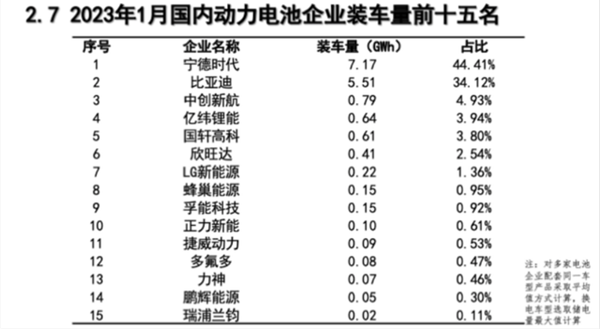

雖然寧德時代依然占據老大的位置,但是比亞迪一直緊追其后而且34.12%的占比咬得越來越緊。

很多合作方對寧德時代的“恨意”簡直溢于言表,廣汽集團董事長曾慶洪就曾公開表示“自己做車企,感覺就是在為寧德時代打工”。

而知情人士就曾言廣汽新能源的新車型在2020年5月后就再也沒有用過寧德時代的一塊電池。

據中創新航招股書顯示,2019、2020和2021年其銷售的動力電池平均售價分別為0.87元/Wh、0.64元/Wh和0.66元/Wh,而寧德時代同期的價格卻是1.05元/Wh、0.9元/Wh和0.89元/Wh,顯而易見中創新航保持著更低的售價,難怪廣汽鼎立扶持!

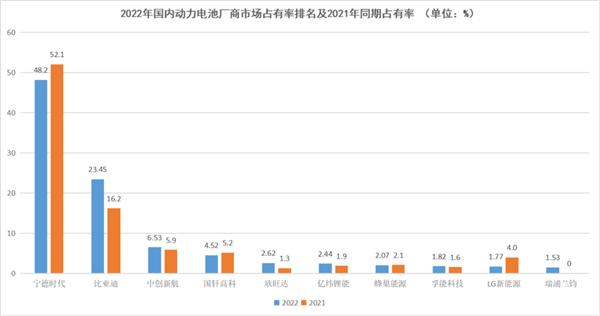

此外,大眾汽車除了選擇寧德時代之外,還向國軒高科進行投資并成為了其最大股東;梅賽德斯-奔馳集團也斥資9.05億元入股孚能科技并簽署戰略供應協議;而在去年2月,上汽集團、廣汽集團和“蔚小理”還聯合投資了欣旺達。

因此欣旺達同比增長達到驚人的675%,目前已與小鵬、雷諾、日產、吉利、東風、廣汽、上汽通用五菱等車企達成合作。

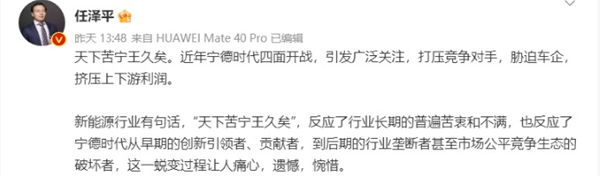

經濟學家任澤平曾用一句話總結了此前的寧德時代:“天下苦寧王久矣”。

“寧王”不好當

此外,寧德時代在一定程度上也會受制于上游鋰礦企業。

2022年,一輛電動汽車中,動力電池成本占到40%-60%,而碳酸鋰作為動力電池的重要原材料,又在動力電池的成本中占到30%-50%。

幾乎可以說,拿捏住了鋰價,基本就可以拿捏下游的電池廠商與新能源車企。

從2021年開始,上游鋰價經歷了長達2年的狂飆。據華爾街見聞,碳酸鋰的價格從2021年1月的6.79萬元/噸,漲到了2022年11月的59.10萬元/噸。

鋰礦又有“白色石油”之稱,作為這種戰略資源,國家也是大手筆扶持。公認的全球最大鋰資源來源“三湖一礦”,我們國家通過企業、資本運作等方式控制了其中之二,全球近半的碳酸鋰都在我們手中。

短期內由于上游鋰礦開采,與下游車企需求銷量暴增的供需失衡漲價倒也正常,但長達兩年的飆升則充滿了不對勁,網上也就多了些關于是誰從中作梗囤積居奇影響中國新能源車企發展的討論。

八卦完再看回寧德時代,經過將近兩年上游原材料的上漲后,才痛苦完一輪的寧王,似乎又迎來了產能過剩。

2022年12月,碳酸鋰價格逐漸回落,2023年1月,價格跌破50萬元/噸,2月21日,上海有色網最新報價顯示,電池級碳酸鋰跌到了41.75萬元/噸。

而且隨著近些年包括寧德時代等企業不斷在國際市場上買買買,爭取鋰礦資源,實際上可能的產能過剩遠超想象。

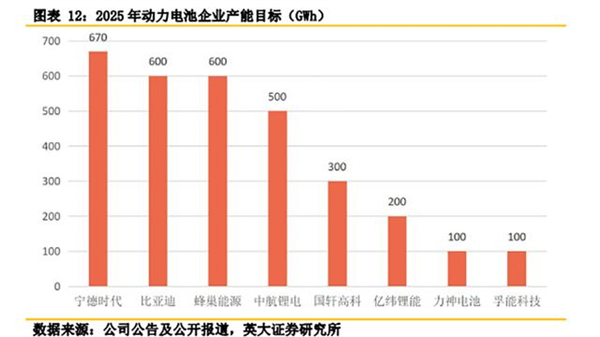

據財富FORTUNE的2月25日發文,行業機構普遍樂觀估計,到2025年中國新能源汽車市場需要的動力電池產能大約在1000到1200GWh。然而目前包括電池廠、整車廠與其他跨界企業對外公布的產能規劃已經達到4800GWh,是預計需要產能的4倍多。

供給增多的同時,隨著國家退補,車企銷量也在猛跌,說明需求端也在減少。那么寧德時代這個時候通過鋰價返利計劃捆綁實力車企就蠻有意思了,也不曉得是不是看準了鋰價還會再跌。

選擇這個時機變相降價打價格戰,還有一層原因可能是對于緊追上來的其他電池廠商的反擊。

在我國新能源行業高速發展過程中,寧德時代吃到不少賣方市場的紅利,但隨著產能逐漸過剩,接下來就可能轉到買方市場了,也就是部分頭部車企可能會逐漸掌握越來越多的話語權。

實際上已經有車企為了削弱寧德時代的市場話語權,已經培植起了其他電池廠商來與寧德時代抗衡。

就比如寧德時代的大客戶之一廣汽集團,也投入了中創新航的懷抱,雖然中創新航的市占率暫時不高,但別忘了,寧德時代當初還不是“寧王”的時候,也是從撿漏開始的。

2011年剛成立的寧德時代接到寶馬的訂單,正是因為寶馬這些車企想要擺脫松下、三星這種老牌電池廠商的控制,然后一路成長到現在;如今廣汽扶持中創新航,似乎也讓寧王看見了當初的自己。

“攘外”也得“安內”,海外擴圈的事八字還沒一撇呢,不能把國內的陣地先丟失了。

可以預見的是,寧德時代接下來有硬仗要打了,而且隨著這波降價,對下游車企競爭也會產生不小的影響,再疊加國補退潮、特斯拉降價等等因素,新能源車企可能也將迎來重新洗牌,市場環境變幻莫測,容不得寧王不焦慮了。

還能繼續下一個時代嗎?

除了這些外部的壓力,電池行業內部也存在不少變數。

首先是鋰電池內部的技術變革。從錳酸鋰到磷酸鐵鋰,再到三元鋰和碳酸鋰,從技術、材料,再到產線配合,每次革新押對了就是巨大的收益,押錯了,就是難以兌現的重資產。

寧德時代能否每次都押中賽道實現增長還未可知,而下一次變革又將帶飛哪個企業也很難預測。

實際上,從2022年開始,已經有多家鈉電個股實現上漲了,熱度甚至超過鋰電板塊。

據汽車縱橫AutoReview,東吳證券發布研報稱,2023年將是鈉電產業化元年,2024年則有望實現大批量生產,2026年,整個鈉離子電池產業鏈產值有望達到484億元。

一片藍海逐漸展現在后入局的企業視線中。

2021年,寧德時代發布了第一代鈉離子電池;2022年,中科海鈉全球首條GWh級鈉離子電池生產線落地。

鈉電原材料儲量豐富、成本低、性能穩定;不過能量密度低,續航差,目前還只能是替補選手,對寧王暫時還構不成什么威脅。

再看電池回收。

目前來說,除了第三方資源回收企業,整車、材料、電池等新能源汽車產業鏈上下游企業也參與到了其中。寧德時代、比亞迪等企業自然也在其中。

據汽車縱橫AutoReview,中國汽車技術研究中心數據顯示,2020年我國動力電池累計退役總量約23GWh,而到2025年,這一數字將升至約125GWh。

不過動力電池回收領域暫時還在發展初期,行業亂象頻出,甚至出現加價“搶貨”以至于舊電池價格超出新電池的奇葩景象。

隨著政府主管部門逐步完成動力電池全生命周期監管覆蓋,大型企業的電池回收市場業務有望長期受益。

總的來說,短期內,寧德時代地位依舊強勢,不過市場上其他企業也在努力尋找突破口,以求形成跟寧德時代制衡的局面。

寧德時代打響的價格戰,可以預料的是,一些小一點的電池企業生存空間將被進一步壓縮,但是對于那些已經在上游原材料有所布局的企業,諸如億緯鋰能、蜂巢能源等等,影響還是比較有限。

而且隨著可能出現的產能過剩,鋰價或許還會繼續下跌,寧德時代暫時沒那么容易被打下去,但恐怕也很難憑借電池供應就在市場上呼風喚雨。

寧德時代在拓寬業務面,其他企業也在蠶食寧德時代的市場.

沒有英雄的時代,只有時代的英雄!

新能源汽車從群雄逐鹿的時代將會逐步過渡到諸侯時代,可以預見的是掉隊的新能源車企將會越來越多。當新勢力只剩下組裝能力和對外宣傳的PPT能力時,留給這些勢力的時間也就不多了。。。。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號