![]() 新能源

新能源

![]() 新能源

新能源

今年從0-1的產(chǎn)業(yè)備受市場關(guān)注,比如光伏領(lǐng)域的鈣鈦礦、風(fēng)電領(lǐng)域的漂浮式海上風(fēng)電。而在氫能領(lǐng)域,綠氫今年政策密集出臺(tái),尤其以內(nèi)蒙為核心領(lǐng)先布局,在政策積極推動(dòng)下,綠氫今年有望迎來爆發(fā)元年。

但是即使各項(xiàng)目紛紛在建布局,綠氫最終能否全面商業(yè)化,最終還取決于成本能否降下來,所以綠氫太貴的困局能不能打破是關(guān)鍵。

何為綠氫?

綠氫也叫電解水制氫,主要由風(fēng)光等可再生能源電解水方式來制氫,制作過程不會(huì)有碳排放產(chǎn)生,屬于未來氫能發(fā)展的主要方向,也就是說,只有綠氫能滿足去碳化目標(biāo)的實(shí)現(xiàn)。

但是囿于成本和技術(shù)的限制,目前無法大規(guī)模使用,現(xiàn)在電解水制氫的占比僅1%左右。綠氫未來的發(fā)展趨勢已經(jīng)明了,就是要替代現(xiàn)有主流的化石能源制氫的份額。

綠氫太貴?如何破局

為什么說2023年有望是綠氫爆發(fā)元年?

最重要的是政策面的支持,2022年開始,各省份氫能政策陸續(xù)密集落地,發(fā)布各自的氫能產(chǎn)能規(guī)劃。

尤其以內(nèi)蒙古為主,內(nèi)蒙古今年開年就展示了其在氫能產(chǎn)業(yè)發(fā)展的決心,根據(jù)其1月4日內(nèi)蒙古能源局官網(wǎng)發(fā)布“內(nèi)蒙古自治區(qū)能源局關(guān)于實(shí)施興安盟京能煤化工可再生能源綠氫替代示范項(xiàng)目等風(fēng)光制氫一體化示范項(xiàng)目的通知”,制氫總投資在496億。

可以看出2023年內(nèi)蒙古很多項(xiàng)目將投產(chǎn),也就是說今年是內(nèi)蒙古綠氫發(fā)展元年,也是中國綠氫發(fā)展的元年。

雖然說今年是綠氫爆發(fā)元年,但就像光伏的鈣鈦礦一樣,投產(chǎn)再到達(dá)產(chǎn),還是個(gè)遠(yuǎn)期故事,只不過與鈣鈦礦還需要解決穩(wěn)定性以及效率等問題,不同的是,綠氫最主要的問題還是成本太高。

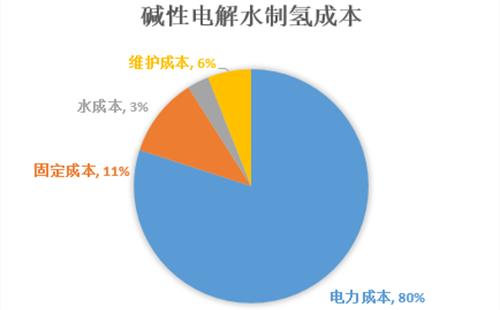

制約綠氫發(fā)展的主要因素是成本高。目前電解水制氫主流技術(shù)主要是:堿性電解水(AWE)、質(zhì)子交換膜電解水(PEM)。其中堿性電解水技術(shù)是目前最成熟的工藝,特點(diǎn)是技術(shù)成熟、投資運(yùn)行成本低、但存在堿流失、腐蝕、能耗高等問題。

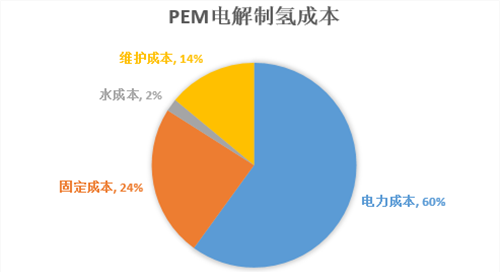

PEM技術(shù)目前處于市場化早期,比堿性電解水優(yōu)越之處在于避免堿污染和腐蝕問題,且氫氣純度高,響應(yīng)速度也快,但缺點(diǎn)是設(shè)備成本遠(yuǎn)高于堿性電解水技術(shù),高成本限制了PEM技術(shù)的產(chǎn)業(yè)化發(fā)展。

對比主流的兩種技術(shù)的成本:可以看到不管哪種技術(shù),電力成本都是占大比例的,60%-80%之間,而PEM中電力成本雖然比堿性的要低,但是固定成本高了很多,主要高在了電解槽,PEM的電解槽單位成本要遠(yuǎn)高于堿性,所以目前推廣不了,還是個(gè)遠(yuǎn)期的故事。

現(xiàn)在最主流的是堿性技術(shù),未來綠氫規(guī)模化大概率也還是這種技術(shù)。根據(jù)東吳證券的預(yù)測,如果是按照目前電耗5Kwh/標(biāo)方;電價(jià)0.3元/kwh來測算,堿性電解水制氫的合計(jì)成本為25元/kg;而目前煤制氫的成本為9.6元/kg;天然氣制氫成本為15元/kg。

所以對比下來即使現(xiàn)在最便宜的綠氫技術(shù),堿性電解制氫,成本也大約是煤制氫的3倍,限制了綠氫目前的規(guī)模化。

而如果電價(jià)降到0.1-0.2元/Kwh,電耗降到4.5kwh/標(biāo)方以下,成本就可能降到15元/kg以下,也就是接近與天然氣和煤制氫平價(jià)。

綠氫爆發(fā)后,電解槽最受益

綠氫在氫產(chǎn)業(yè)鏈的上游環(huán)節(jié),也就是制氫,而除了制氫外,整條產(chǎn)業(yè)鏈還包括氫儲(chǔ)運(yùn),以及氫的下游應(yīng)用。今天主要說下制氫這個(gè)環(huán)節(jié)的機(jī)會(huì)。

綠氫爆發(fā)后,主要受益的還是堿性電解制氫。

而堿性電解制氫主要包括五大部分,電解槽、電器設(shè)備、固液分離器、純化設(shè)備、輔助設(shè)備,其中電解槽占總成本的50%,也是最核心的設(shè)備。

隨著綠氫招標(biāo)擴(kuò)大,電解槽的需求自然水漲船高。按照今年國內(nèi)氫產(chǎn)量2400萬噸,綠氫占比1%,新增電解槽需求約400臺(tái);如果2030年假設(shè)氫氣產(chǎn)量3000萬噸,綠氫滲透率30%,新增電解槽或超8000臺(tái),量的空間翻20倍。

整體看,見智研究認(rèn)為,綠氫的潛在空間巨大,但是現(xiàn)實(shí)也有很多風(fēng)險(xiǎn),比如其實(shí)目前還是在政府示范項(xiàng)目驅(qū)動(dòng),還是靠政策推動(dòng),商業(yè)化路徑還沒有打通;

且如果想實(shí)現(xiàn)降本,不僅需要降電耗,更需要電價(jià)降下來,如果這些前提無法實(shí)現(xiàn),那2030年30%的滲透率可能也只是一個(gè)愿景。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號