![]() 新能源

新能源

![]() 新能源

新能源

近日,美國眾議院籌款委員會批準(zhǔn)了一項(xiàng)國會審查法(CRA),廢除總統(tǒng)-拜登在2022年1月宣布實(shí)施的為期為兩年的暫停征收新太陽能關(guān)稅的規(guī)定,希望建立其國內(nèi)光伏制造基地并減少對中國供應(yīng)的依賴,加強(qiáng)本土企業(yè)的競爭力。該法案若頒布,將直接對進(jìn)口的太陽能組件追溯至多晶硅環(huán)節(jié),SEIA預(yù)計(jì)將有4GW太陽能項(xiàng)目將被取消。因中國在光伏產(chǎn)業(yè)鏈中的地位舉足輕重,中國多晶硅產(chǎn)能占全球比重約92%、拉晶端供應(yīng)占比超99%,海外光伏市場短期內(nèi)無法做到完全脫離中國市場。

目前,中國在光伏產(chǎn)業(yè)鏈中優(yōu)勢明顯,2022年多晶硅產(chǎn)量占全球比例達(dá)86%,硅片占比高達(dá)98%,電池片占比高達(dá)91%,組件占比達(dá)84%,不但有利于保障我國光伏產(chǎn)業(yè)的快速發(fā)展,也為全球光伏產(chǎn)業(yè)的發(fā)展提供了重要的原材料供應(yīng)。即便全球競爭愈發(fā)激烈,一方面短期內(nèi)中國的市場優(yōu)勢依然難以超越,另一方面中國企業(yè)也積極通過提升產(chǎn)品競爭力、布局海外產(chǎn)業(yè)鏈、完善自身供應(yīng)鏈和生產(chǎn)管理等方面妥善布局。

1.全球光伏產(chǎn)業(yè)鏈分布

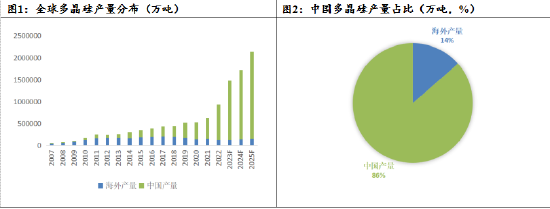

(1)全球多晶硅產(chǎn)能產(chǎn)量及分布

從產(chǎn)能產(chǎn)量角度來看,2020年后多晶硅產(chǎn)業(yè)迎來快速發(fā)展期。據(jù)有色金屬協(xié)會硅業(yè)分會統(tǒng)計(jì),2022年全球多晶硅產(chǎn)能為131.5萬噸,同比增速為96%;2022年全球多晶硅產(chǎn)量為93.8萬噸,同比增速為49%;2023年隨著投產(chǎn)產(chǎn)能的釋放,預(yù)計(jì)多晶硅產(chǎn)能產(chǎn)量將進(jìn)一步快速增長,全球多晶硅產(chǎn)能有望達(dá)到368.3萬噸,同比增速為180%;全球多晶硅產(chǎn)量有望達(dá)到262萬噸,同比增速達(dá)179%。

從地區(qū)角度來看,2022年131.5萬噸產(chǎn)能中有116.3萬噸產(chǎn)能集中在中國,占比高達(dá)88%,2022年93.8萬噸產(chǎn)量中有81.1萬噸來自中國,占比達(dá)86%。未來隨著中國地區(qū)產(chǎn)量的快速釋放,海外產(chǎn)量緩慢增長,短期內(nèi)中國多晶硅產(chǎn)能產(chǎn)量占比預(yù)計(jì)將繼續(xù)提升至90%以上。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

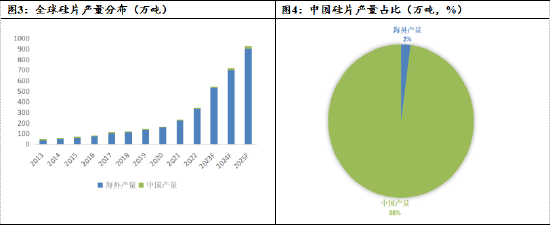

(2)全球硅片產(chǎn)能產(chǎn)量及分布

從產(chǎn)能產(chǎn)量角度來看,全球硅片產(chǎn)能產(chǎn)量持續(xù)增長,主要增幅來自中國。據(jù)有色金屬協(xié)會硅業(yè)分會統(tǒng)計(jì),2022年全球硅片產(chǎn)能為567.1GW,同比增速為34.5%;2022年全球硅片產(chǎn)量為336GW,同比增速為50%;2023年硅片產(chǎn)能依然保持高速增長,全球硅片產(chǎn)能有望達(dá)到848GW,同比增速為49.5%;全球硅片產(chǎn)量有望達(dá)到535GW,同比增速達(dá)59%。

從地區(qū)角度來看,2022年硅片567.1GW產(chǎn)能中有557.1GW產(chǎn)能集中在中國,占比高達(dá)98%,2022年336GW產(chǎn)量中有329GW來自中國,占比同樣高達(dá)98%。2023年預(yù)計(jì)硅片產(chǎn)能產(chǎn)量依然將快速釋放,但隨后增速將放緩,海外產(chǎn)能占比將逐步小幅增長至3-5%,中國產(chǎn)能產(chǎn)量依然占絕對優(yōu)勢。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

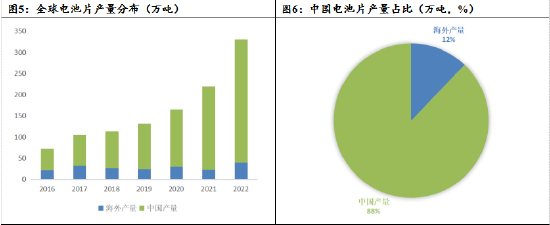

3)全球電池片產(chǎn)能產(chǎn)量及分布

全球組件產(chǎn)能產(chǎn)量持續(xù)增長,主要增幅來自中國。據(jù)有色金屬協(xié)會硅業(yè)分會統(tǒng)計(jì),2022年全球電池片產(chǎn)能為567.2GW,同比增速為24.4%;2022年全球電池片產(chǎn)量為330GW,同比增速為50%。

從地區(qū)角度來看,2022年電池片567.2GW產(chǎn)能中有517.2GW產(chǎn)能集中在中國,占比高達(dá)91%,2022年330GW產(chǎn)量中有290GW來自中國,占比較低但也達(dá)到88%。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

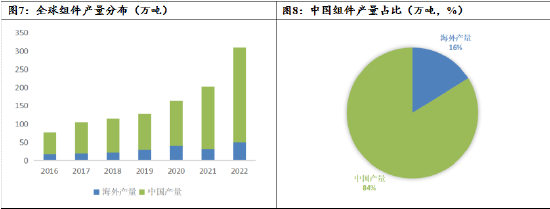

4)全球組件產(chǎn)能產(chǎn)量及分布

從產(chǎn)能產(chǎn)量角度來看,全球組件產(chǎn)能產(chǎn)量同樣維持高增速,主要增幅來自中國。據(jù)有色金屬協(xié)會硅業(yè)分會統(tǒng)計(jì),2022年全球組件產(chǎn)能為527.7GW,同比增速為13.4%;2022年全球多晶硅產(chǎn)量為310GW,同比增速為53%。

從地區(qū)角度來看,2022年組件527.7產(chǎn)能中有477.7GW產(chǎn)能集中在中國,占比高達(dá)91%,2022年310GW產(chǎn)量中有260GW來自中國,占比達(dá)84%,雖然中國占比較上游電池片低,但依然占據(jù)明顯優(yōu)勢。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

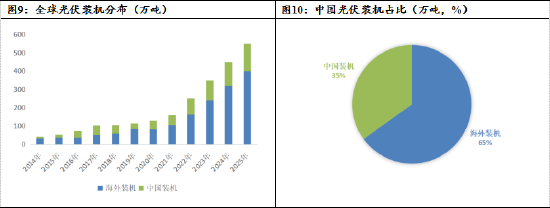

(5)全球光伏裝機(jī)量及分布

從裝機(jī)量角度來看,隨著碳中和目標(biāo)逐步達(dá)成共識,以及傳統(tǒng)能源價(jià)格高企為光伏產(chǎn)業(yè)發(fā)展帶來良機(jī),全球各主要國家均支持光伏產(chǎn)業(yè)的發(fā)展,全球光伏裝機(jī)快速增長。據(jù)有色金屬協(xié)會硅業(yè)分會統(tǒng)計(jì),2022年全球光伏裝機(jī)量為250GW,同比增速高達(dá)56%。

從地區(qū)角度來看,隨著海外光伏裝機(jī)的快速增長,2022年中國裝機(jī)87.41GW,同比大幅增長59.3%。在光伏裝機(jī)環(huán)節(jié),中國占全球比例約為35%,大大小于上游多晶硅、硅片、電池片以及組件的占比,說明我國大量光伏產(chǎn)業(yè)鏈的產(chǎn)品以出口為主。其余主要光伏裝機(jī)較多的地區(qū)也均維持同比高速增長:根據(jù)歐洲光伏協(xié)會發(fā)布的數(shù)據(jù),2022年歐盟27國新增光伏裝機(jī)41.4GW,同比增幅接近50%,其中德國以7.9GW的新增裝機(jī)量位居首位;根據(jù)印度光伏咨詢機(jī)構(gòu)JMK的調(diào)研數(shù)據(jù),2022年印度安裝了13.96GW的太陽能光伏系統(tǒng),同比增長近40%。美國光伏市場由于對華貿(mào)易限制阻礙了光伏設(shè)備中關(guān)鍵的低成本零配件和材料進(jìn)口,反而逆市出現(xiàn)了衰退,2022年美國太陽能新增裝機(jī)容量同比減少23%。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

2.中國光伏產(chǎn)業(yè)鏈進(jìn)出口情況

從進(jìn)出口量的角度來看,我國光伏產(chǎn)業(yè)鏈上游多晶硅以進(jìn)口為主,下游硅片、電池片、組件以出口為主。

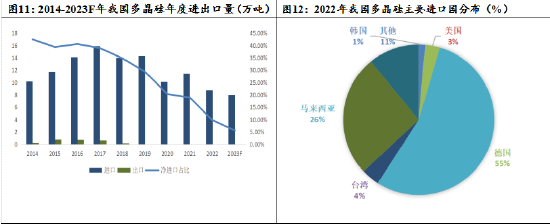

中國多晶硅近十年以進(jìn)口為主,出口較少,但隨著國內(nèi)多晶硅產(chǎn)能的投放,多晶硅自供保供能力增強(qiáng),2017年開始進(jìn)口量逐年減小,出口量有小幅增長。據(jù)海關(guān)總署數(shù)據(jù),2022年我國進(jìn)口多晶硅8.8萬噸,同比大幅減少23%,出口多晶硅1.13萬噸,同比增長8%。隨著我國多晶硅產(chǎn)能的釋放以及海外光伏產(chǎn)業(yè)鏈的發(fā)展,未來多晶硅進(jìn)口量預(yù)計(jì)仍將持續(xù)走低。從進(jìn)口來源的角度來看,近年我國主要從德國、馬來西亞、中國臺灣、美國等地進(jìn)口多晶硅,2022年約54.6%的多晶硅進(jìn)口自德國。

數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心數(shù)據(jù)來源:硅業(yè)分會 廣發(fā)期貨發(fā)展研究中心

中國硅片以出口為主,因中國硅片產(chǎn)量占全球產(chǎn)量的98%,在硅片供應(yīng)方面占有絕對優(yōu)勢。據(jù)中國光伏行業(yè)協(xié)會,2022年硅片出口額約50.7億美元,出口量約36.3GW,分別同比增長107.2%和60.8%。

中國電池片同樣也是以出口為主,且增速超1倍。中國電池片產(chǎn)量占全球產(chǎn)量的88%,同樣占有明顯優(yōu)勢。據(jù)中國光伏行業(yè)協(xié)會,2022年電池片出口額約38.1億美元,出口量約23.8GW,分別同比增長177.6%和130.7%。

中國組件同樣以出口為主,增速雖較電池片低,但同樣維持50%的高增速。據(jù)中國光伏行業(yè)協(xié)會,2022年組件出口額約423.6億美元,出口量約153.6GW,分別同比增長72.1%和55.8%。歐洲是我國的主要出口地區(qū),2022年從中國進(jìn)口了86.6GW的光伏組件,占中國光伏組件出口量的56%,同比大幅增長了112%,是中國組件出口在2022年增長最快、規(guī)模最大的地區(qū)。亞太地區(qū)次之,2022年出口至亞太地區(qū)28.5GW,同比增長27%,主要出口至印度、日本及澳大利亞。

3.國際競爭風(fēng)險(xiǎn)及應(yīng)對

隨著光伏產(chǎn)業(yè)的快速發(fā)展,國際競爭加劇,疊加傳統(tǒng)能源價(jià)格高企,上游原材料和產(chǎn)業(yè)鏈供應(yīng)鏈的安全保障愈發(fā)受到各國重視。許多國家正積極謀劃光伏產(chǎn)業(yè)生產(chǎn)制造本地化和供應(yīng)鏈本地化。如美國《2022通脹削減法案》計(jì)劃投入300億美元用于生產(chǎn)稅收抵免,以促進(jìn)美國太陽能電池板及關(guān)鍵產(chǎn)品加工;歐盟計(jì)劃在2030年前達(dá)成100GW完整光伏產(chǎn)業(yè)鏈的目標(biāo),每年至少10%的關(guān)鍵原材料供應(yīng)、40%的關(guān)鍵原材料加工、15%的關(guān)鍵原材料回收來自歐盟本土;印度則公布“高效太陽能光伏組件國家計(jì)劃”,均旨在提高光伏產(chǎn)業(yè)的原料保障和本地制造,減少對單一國家的可再生能源領(lǐng)域的進(jìn)口依賴。

最近,美國重啟組件反傾銷策略,眾議院籌款委員會批準(zhǔn)了一項(xiàng)國會審查法(CRA),意在廢除總統(tǒng)-拜登在2022年1月宣布實(shí)施的為期為兩年的暫停征收新太陽能關(guān)稅的規(guī)定,希望建立其國內(nèi)光伏制造基地并減少對中國供應(yīng)的依賴,加強(qiáng)本土企業(yè)的競爭力。該法案若頒布,將直接對進(jìn)口的太陽能組件追溯至多晶硅環(huán)節(jié),SEIA預(yù)計(jì)將有4GW太陽能項(xiàng)目將被取消,或?qū)ξ覈隹谑袌鲈斐捎绊憽0凑瘴覈?022年組件出口量約153.6GW計(jì)算,4GW占比約2.6%,按照美國2022年美國光伏新增裝機(jī)量約為24GW計(jì)算,4GW占比約16%,據(jù)此推算,實(shí)際上目前該法案頒布對美國光伏裝機(jī)的影響要遠(yuǎn)超對我國光伏產(chǎn)品出口的影響。

目前,中國在光伏產(chǎn)業(yè)鏈中優(yōu)勢明顯,不但全產(chǎn)業(yè)鏈實(shí)現(xiàn)了國產(chǎn)自主可控,在產(chǎn)業(yè)配套、基礎(chǔ)設(shè)施建設(shè)甚至生產(chǎn)技術(shù)方面都有絕對優(yōu)勢。即便美國、歐洲、印度等國家為了保障供應(yīng)鏈的穩(wěn)定也在海外積極布局光伏產(chǎn)業(yè),但其中發(fā)展得較快的東南亞和印度市場基礎(chǔ)設(shè)施建設(shè)依然不夠成熟,短期內(nèi)中國依然將維持90%左右的高市場份額,有利于保障我國光伏產(chǎn)業(yè)的快速發(fā)展,也對全球光伏產(chǎn)業(yè)發(fā)展做出了巨大貢獻(xiàn)。

但隨著海外項(xiàng)目的推進(jìn),根據(jù)IEA的測算,遠(yuǎn)期中國的市場份額將有所下滑,但始終占比超60%,依然占全球的主導(dǎo)地位。

未雨綢繆,中國企業(yè)為了應(yīng)對全球競爭也有所準(zhǔn)備。從產(chǎn)品角度出發(fā),許多光伏企業(yè)均提出降本增效,一方面加大高效產(chǎn)品研發(fā),一方面降低成本提高企業(yè)的競爭優(yōu)勢,希望提高自身光伏產(chǎn)品在全球市場的競爭力。從產(chǎn)業(yè)布局出發(fā),許多出口企業(yè)在布局海外產(chǎn)業(yè)鏈,以提升全球競爭力、降低市場風(fēng)險(xiǎn)。如晶澳科技在越南分別擁有硅片、電池和組件產(chǎn)能1.5GW、3.5GW和3.5GW,在馬來西亞擁有電池產(chǎn)能1.5GW。隆基綠能在馬蘭西亞、越南共有硅片、電池片、組件產(chǎn)能14.35GW,計(jì)劃將在馬蘭西亞、越南的硅片、電池片、組件產(chǎn)能提升至17.85GW,在馬來西亞的硅片產(chǎn)能擴(kuò)至4.1GW。針對溯源政策,一部分企業(yè)直接從原材料角度進(jìn)行保障和切分,使用海外多晶硅進(jìn)行出口產(chǎn)品的生產(chǎn),保證產(chǎn)品符合買方要求;一部分企業(yè)在生產(chǎn)工廠的角度進(jìn)行隔離,以保障供應(yīng)鏈和生產(chǎn)的產(chǎn)品滿足溯源條件。

4.總結(jié)

目前,中國在光伏產(chǎn)業(yè)鏈中優(yōu)勢明顯,2022年多晶硅產(chǎn)量占全球比例達(dá)86%,硅片占比高達(dá)98%,電池片占比高達(dá)91%,組件占比達(dá)84%,不但有利于保障我國光伏產(chǎn)業(yè)的快速發(fā)展,也為全球光伏產(chǎn)業(yè)的發(fā)展提供了重要的原材料供應(yīng)。即便全球競爭愈發(fā)激烈,一方面短期內(nèi)中國的市場優(yōu)勢依然難以超越,另一方面中國企業(yè)也積極通過提升產(chǎn)品競爭力、布局海外產(chǎn)業(yè)鏈、完善自身供應(yīng)鏈和生產(chǎn)管理等方面妥善布局。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號