![]() 油氣

油氣

![]() 油氣

油氣

受訪人士認為,OPEC+持續減產并不能完全對沖需求走弱的影響,對油價的刺激力度和持續時間邊際減弱。

7月5日,沙特能源大臣阿卜杜勒阿齊茲·本·薩勒曼表示,本周俄羅斯和沙特達成的新的聯合石油減產協議,再次證明懷疑論者是錯誤的。作為歐佩克+聯盟的一部分,俄羅斯與沙特之間的能源合作關系仍然非常強勁,并且該聯盟將采取“一切必要措施”來支持石油市場。

此前,沙特表示將把從7月開始的日均100萬桶的自愿減產石油措施延長一個月至8月底,到期后可能再度延長。

受訪人士認為,OPEC+持續減產主要是為了對沖未來原油需求端走弱的預期。美歐宏觀經濟先行指標LEI連續14個月回落,衰退預期在增強;同時,高通脹、強就業情形下,美聯儲維持高利率,對經濟增長的擠壓在持續。但是,OPEC+持續減產并不能完全對沖需求走弱的影響,對油價的刺激力度和持續時間邊際減弱。

油價應聲大漲

昨日,沙特能源大臣阿卜杜勒阿齊茲·本·薩勒曼表示,作為歐佩克+聯盟的一部分,俄羅斯與沙特之間的能源合作關系仍然非常強勁,并且該聯盟將采取“一切必要措施”來支持石油市場。

此前,沙特表現出較強的減產穩價決心。據沙特能源部消息,沙特將把從7月開始的日均100萬桶的自愿減產石油措施延長一個月至8月底,到期后可能再度延長。據了解,此次減產措施延長后,沙特8月份石油日產量將在900萬桶左右。

受相關消息影響,昨夜,國際油價全線飄紅。截至當日收盤,紐約商品交易所8月交貨的輕質原油期貨價格上漲2美元,收于每桶71.79美元,漲幅為2.87%;9月交貨的倫敦布倫特原油期貨價格上漲2美元,收于每桶76.65美元,漲幅為2.68%。

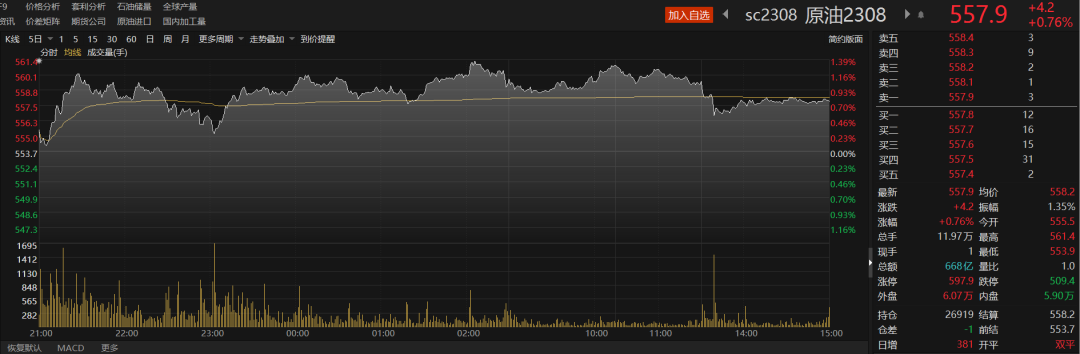

國內油價也應聲大漲。今日,上海國際能源交易中心日間盤原油期貨合約震蕩上行,成交活躍,持倉增加。

具體來看,今日國內原油期貨主力2308合約開盤報555.5元,截至日間收盤,收報557.9元,漲4.2元;結算價為558.2元;成交量為11.97萬手;持倉為26919手,日盤持倉增加381手。

東證衍生品研究院能源與碳中和資深分析師安紫薇分析認為,“當前,沙特超額減產對于區域價格的影響較明顯,對迪拜原油價格和近遠月月差構成明顯支撐。同時Brent-Dubai EFS走低的同時,體現出含硫原油供應相對輕質原油供應趨緊的預期。預計Brent和WTI原油價格短期將受到宏觀因素的影響較大。”

后市油價中樞或上移

“本周沙特和俄羅斯共同減產是6月初OPEC+減產計劃的延續。”中輝期貨研究院能化研究員郭艷鵬向記者表示。

郭艷鵬分析道,首先,沙特和俄羅斯均有強烈的挺油價意愿。OPEC+內部主要由沙特和俄羅斯主導,油價80美元左右是沙特財政平衡線,俄羅斯財政同樣嚴重依賴原油出口,二者均希望提高油價。其次,沙特和俄羅斯作為主要成員國,需攜手維護OPEC+形象。OPEC+實際減產力度不及預期,同時市場懷疑俄羅斯是否認真執行減產計劃,市場曾一度對OPEC+減產政策產生免疫。

南華期貨(10.920, -0.04, -0.36%)能化分析師劉順昌向記者分析表示,OPEC+持續減產主要是為了對沖未來原油需求端走弱的預期。美歐宏觀經濟先行指標LEI連續14個月回落,衰退預期在增強;同時,高通脹、強就業情形下,美聯儲維持高利率,對經濟增長的擠壓在持續。但是,OPEC+持續減產并不能完全對沖需求走弱的影響,對油價的刺激力度和持續時間邊際減弱。

關于后市,值得注意的是,摩根士丹利周三下調了油價預測,將今年第三季度布油價格預期從77.5美元/桶下調至75美元/桶,將第四季度預期從75美元/桶下調至70美元/桶。此外,它還將明年的預測下調了5美元/桶。

劉順昌認為,摩根士丹利下調油價預測主要也是基于全球宏觀壓力下全球原油需求的悲觀預期。后期國際油價大概率延續2022年下半年以來震蕩回落的走勢。

郭艷鵬則表示,摩根士丹利下調油價預測,這主要基于全球原油供給會保持平穩甚至過剩。OPEC+產能在收縮,但是OPEC+以外的一些國家,產能還在擴張,主要包括非洲以及南美一些產油國。同時,OPEC+內部的伊朗和委內瑞拉產能正逐漸上升,并且美國隨時有可能會放松對二者的制裁力度。

郭艷鵬認為,后市原油價格重心會逐漸上移,其中三季度油價會更加堅挺。這主要是基于以下原因:首先,供需相對樂觀。三季度全球原油供給將會繼續收緊,特別是7月和8月,供給收緊力度將會比較明顯,并且三季度為全球原油消費旺季,油價上行動力相對充足。其次,宏觀風險下降。6月份美聯儲暫停加息,但年內預計還會有兩次加息,其中7月份大概率會加息1次。美聯儲加息一直是壓制油價的重要因素,三季度加息處于末期,未來宏觀驅動將會從利空轉向偏中性,油價上方宏觀壓力減弱。

在安紫薇看來,今年以來,歐美需求表現出結構性分化特點。汽油等消費型油品需求略高于往年季節性水平,但柴油等與工業景氣度相關的需求表現相對疲弱,全球需求端OECD國家與非OECD國家前景對沖分化的態勢將延續。經過對于美聯儲緊縮的貨幣政策和需求增速放緩預期持續計價,油價中樞自本輪高點已有明顯下移,宏觀環境對于油價的利空影響可能在下半年隨著經濟下行兌現而有一定減弱。供應端已開始對價格下行做出反應,有利于降低供需嚴重失衡的風險,將對油價起到托底的作用。“我們認為,油價在三季度經過震蕩筑底后,存在一定的中樞上移可能性”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號