![]() 新能源

新能源

![]() 新能源

新能源

2023年風電在艱難中前行,交付不及預期,但上半年的并網數據顯示,半年數據22.99GW已經是超過了過去很多單個年份的總量,而且,風電在一季度經歷了風電歷史以來的最低價格艱難時刻。

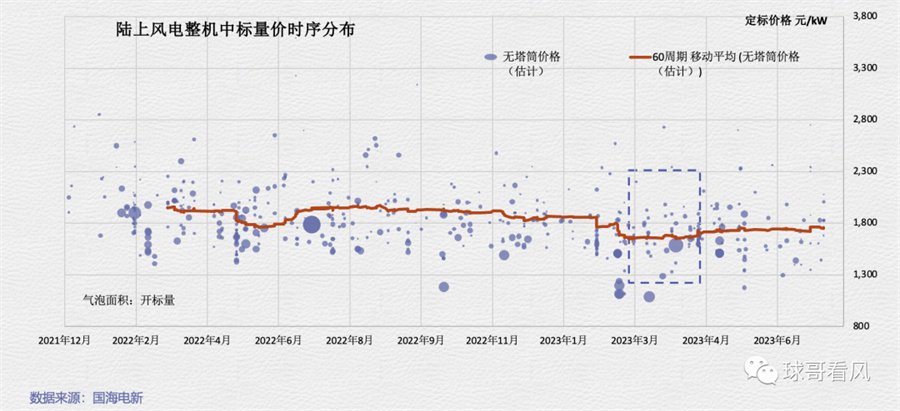

國海電新數據統計結果顯示,2021年以來,風電整機價格(裸機)價格一直保持下降趨勢,到2023年3月達到最低谷,7.X機型(陸上)價格跌破1200元/kw(含稅),6.x機型(陸上)逼近1400元/kw(含稅)。

隨著大兆瓦風機的招標規模和建設規模逐步擴大,風機質量也開始為風電開發企業重視,大兆瓦單機容量優點突出,劣勢也很明顯,故障成本極高,如果故障屬于批量問題,對整機企業而言將要付出慘重代價,在海上風電其故障成本可能更加明顯,行業也已經因此有企業付出了高額的成本。

4月開始,風機價格開始逐步緩慢回調,個中緣由很多,但最核心的還是產品設計質量問題,西門子歌美颯風機質量問題也給中國的大兆瓦風機敲響了警鐘,很明顯,大兆瓦風機還沒有經歷過批量的驗證,如果盲目的大躍進,會給開發企業帶來巨大損失,整機企業面臨巨大售后成本壓力。

風機價格回暖:6.xMW帶塔筒價格逼近2000元/kw

近期,筆者統計了最新的風機招標中標結果,發現,風機價格確實已經開始回暖:

河南鶴壁浚縣100MW風電場項目:單機容量為6.25MW,塔筒160混塔,中標價格2177元/kw,中標企業為明陽智能,剔除600元/kw的塔筒價格,裸機價格1577元左右

河南鄧州夏集100MW風電項目:單機容量為6.25MW,塔筒160混塔,中標價格2357元/kw,中標企業為金風科技,剔除600元/kw的塔筒價格,裸機價格1777元/kw左右

山西石樓40MW風電項目:單機容量5MW。裸機中標價格1680元/kw,中標企業為東方電氣

河南新鄉延津100MW風電項目:項目機位數量16臺,投標機型臺數不應單機容量5000kW及以上。160m混塔,中標價格為2177元/kw,中標企業為明陽智能。剔除600元/kw的塔筒價格,裸機價格1577元/kw左右

中廣核新疆巴州若羌100萬千瓦風電場:兩個標段,各500MW,遠景能源預中標500MW,帶塔筒(115m以上鋼塔),中標價格為1788元/kw,機型為6.x,金風科技預中標500MW,中標價格為1806元/kw,剔除350元/kw的塔筒價格,裸機價格1450元/kw左右

華潤電力發布貴州黎平水口風電項目:單機容量≤6.25MW,輪轂高度不低于115m,帶塔筒,中標價格為1795元/kw,剔除350元/kw的塔筒價格,裸機價格1450/kw元左右

筆者注意到,這幾個項目中有平原風電,山地風電和三北風電,但風機的價格基本已經回調了100-150元/kw不等,相比華潤木壘中標價格7.5MW機型帶塔筒1531元/kw 的價格水平,當前的風機價格回調給一直以來的風卷行情帶來了驚喜。

“風”回路轉:下半年交付漸入佳境

近期,蒙能集團視頻公眾號信息透露:2023年新能源的并網計劃,蒙能2023年開工739萬千瓦新能源項目,并網目標469萬千瓦,其中今年招標的440萬風電項目目前已經全部開工。

根據國家能源局的要求,2021年公布的大基地項目2023年必須全部完成并網,第二批大基地項目也要求全部開工建設。截止7月26日,新疆2023年新增并網風電374萬千瓦,新疆的直接GDP貢獻權重中,新能源產業的貢獻超過了10個百分點,據行業預測,2023年,僅新疆將新增風電超過10GW。

近期,一大批超過50萬千瓦的風電項目開工建設進展順利:

京能查干淖爾風光火儲氫示范項目:蘇尼特左旗50萬千瓦風電項目風電機組吊裝完成,規劃建設總容量為 150 萬千瓦,建設 240 臺單機容量為 6.25 兆瓦的風電機組,2023年全部完成吊裝。

甘肅瓜州寶豐風能開發有限公司175萬千瓦風力發電項目:吊裝已經過半,共安裝333臺金風科技GWH191-5.27MW風電機組。

聞名國內的烏蘭察布600萬千瓦項目,第一批120萬千瓦進展順利:7月首批120萬千瓦就地消納工程成功實現時間過半、任務過半。120萬就地消納工程計劃建設風機216臺,目前,幸福一風場和紅格爾四風場已完成風機吊裝140臺。

云南8+3:根據云南省要求,2023年790萬千瓦風電至少2/3的項目完成并網,上半年新增并網風電超過200萬千瓦。

新能源目前集中在兩個區域:一個是經濟落后的三北與西南,一個是經濟發達的沿海經濟大省,一個是陸上風電的重點區域,一個是海上風電的熱點地帶,上半年的經濟形勢表明,疫情后經濟復蘇沒有想象的那么快,新能源經濟隨著碳減排雙控的國策推進顯得尤為重要,新能源產業涉及的產業鏈長,經濟拉動效應顯著,從裝備制造到項目開發建設,已經成為部分省市區經濟增長的重要引擎。

本來,風電項目的建設歷史數據顯示,上半年和下半年的比例基本為1/2或3/7,從風電上半年的實際并網規模來看,2023年肯定是一個豐收年, 何況,2023年是十四五的中間點,兩年疫情已經讓很多項目耽誤了不少時間,下半年加速交付和建設也是必然。

下半年批量交付:行業企業經營壓力會有大幅好轉

不完全統計預測,2023年的平均單機容量(陸上)將超過5.5MW,海上的單機容量或將超過10MW,這是中國風電首次在這個科目首次超越歐美技術指標。從招標結果數據顯示,2022年 下半年開始,95%以上的項目都是5MW以上的單機容量,50%以上都是6MW以上的單機容量,批量的交付對于產業鏈企業而言,前期技改和研發的成本攤銷壓力將會得到有效緩解,產品的毛利率將得到不同程度的提升。

當然,我們要清醒的認識到,風電整機市場的競爭依舊很激烈,大兆瓦機型的發展需要穩,在穩的同時提速,行穩方可致遠。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號