![]() 新能源

新能源

![]() 新能源

新能源

上周隆基除了半年報,這里做一個簡評。

一、行業發展情況

光伏行業上半年的情況如隆基中報P12頁所述。

中國光伏行業協會對2023年新增裝機規模預測值進行了上調,其中全球光伏新增裝機預期由280-330GW上調至305-350GW,我國光伏新增裝機預期由95-120GW上調至120-140GW。

根據Solar Power Europe預計,全球GW級裝機規模的國家數量將從2022年的26個提升至2023年的32個。從我國上半年完成情況來看,應用端方面,2023年上半年光伏發電裝機78.42GW,同比增長154%,接近2022年全年的裝機水平(2022年全年裝機數據為87.41GW),其中集中式裝機37.46GW,分布式裝機40.96GW;制造端方面,多晶硅、硅片、電池、組件四個環節產量同比增長均在60%以上。

根據InfoLink發布的數據,產業鏈各產品價格今年6月底較去年年底的變動分別為:多晶硅料單價下降了73%,單晶182硅片(150微米)單價下降了43%,P型單晶182電池片單價下降了26%,單面單玻單晶182組件單價下降了26%。

行業規模依然保持著較快的增速,但是與此同時,產業鏈各產品的價格有較大幅度的下降。從某種程度上,價格下跌是社會對產業鏈的要求,只有價格降下來了,在發電時候的成本優勢才能體現出來,光伏這種技術方案才能得到普及。

二、隆基上半年的業績

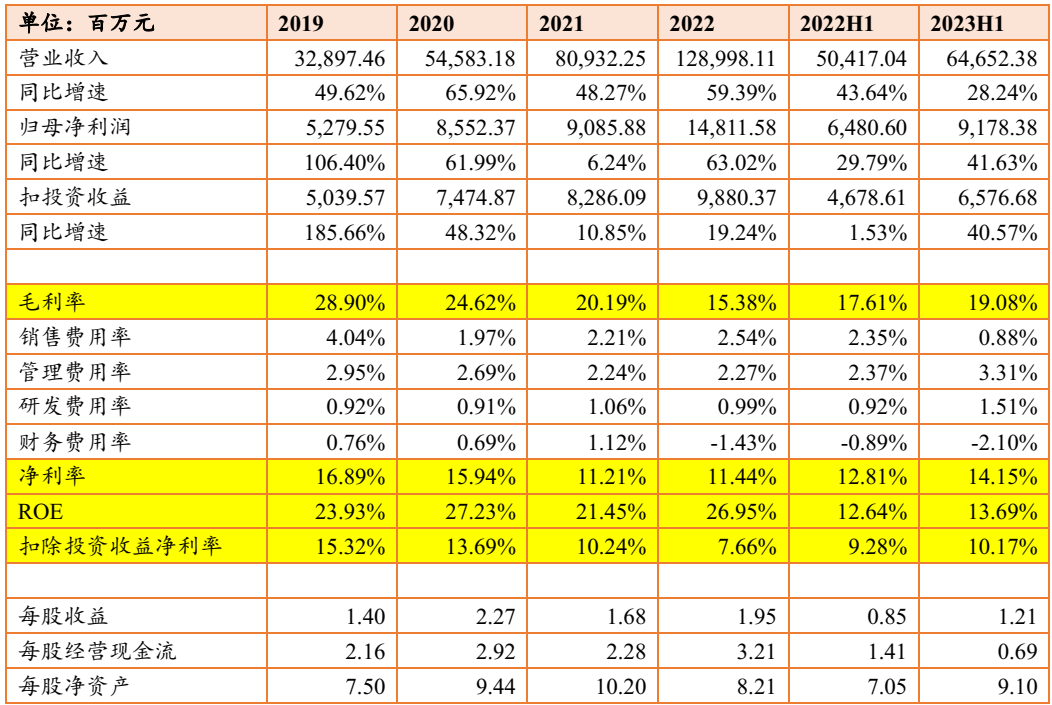

隆基2023年上半年營業收入為646.72億元,同比增長28.36%;歸母凈利潤為91.78億元,同比增長41.63%;投資收益26億,去年同期為18億,同比增長44%。毛利率為19.08%,較去年同期增加1.47pct;凈利率為14.15%,較去年同期增加1.34pct;加權平均ROE為13.69%,較去年同期增加1.05pct。隆基上半年的業績表現還算可以,利潤率也有所恢復。

2023 年上半年,公司實現單晶硅片出貨量 52.05GW(去年為39.62GW,同比增長31.37%),其中對外銷售 22.98GW,自用 29.07GW;實現單晶電池出貨量 31.50GW,其中對外銷售 3.28GW,自用 28.22GW;實現單晶組件出貨量 26.64GW(去年同期為18.02GW,同比增長47.84%),其中對外銷售 26.49GW,自用 0.15GW(見半年報P13)。

上表中,我們可以看到公司的銷售費用率下降比較明顯,這一點隆基進行了公告,主要是公司減少了售后維保費用的計提,售后維保費用主要受“處于質保期內的太陽能電池組件產品累計銷量”、“預計單位維修成本”、“預計維修率”三者的影響。公司本報告期進行了會計估計的變更,使得上半年的銷售費用減少了9.66億,其中2023年出貨的組件的質保金減少了8.26億,2023年上半年出貨的組件質保減少1.40億。

可以看出,2023年上半年的利潤中,有8個億需要扣除,是由于本次變更直接帶來的,有些可能在2022年就形成了收入。所以扣除投資收益、會計變更影響后,凈利潤是57.51億,同比增速是23%(如果考慮去年同期的利潤增加一點,那么增速還會更低)。

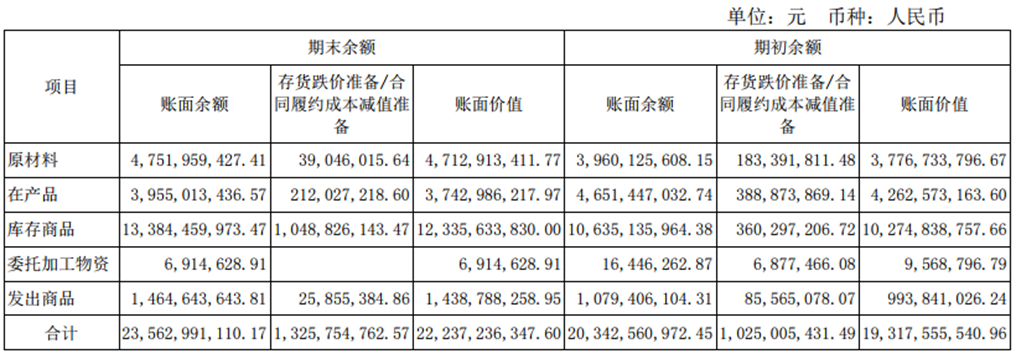

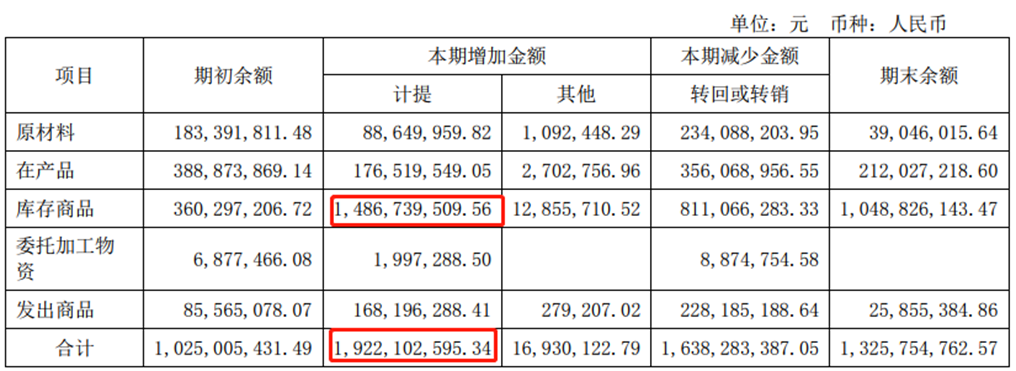

三、存貨和跌價準備

接下來我們看看公司的存貨,相對于年初增加的并不是很明顯,年初是193億,6月底是222億;存貨周轉天數為76天(我直接用期末金額計算的),而去年同期是108天,去年全年是64天。

變化比較明顯的是存貨跌價準備,總共增加了19個億,在利潤表中體現在資產減值損失上,上半年資產減值損失共有20億。存貨跌價當然是因為產業鏈價格的下跌。

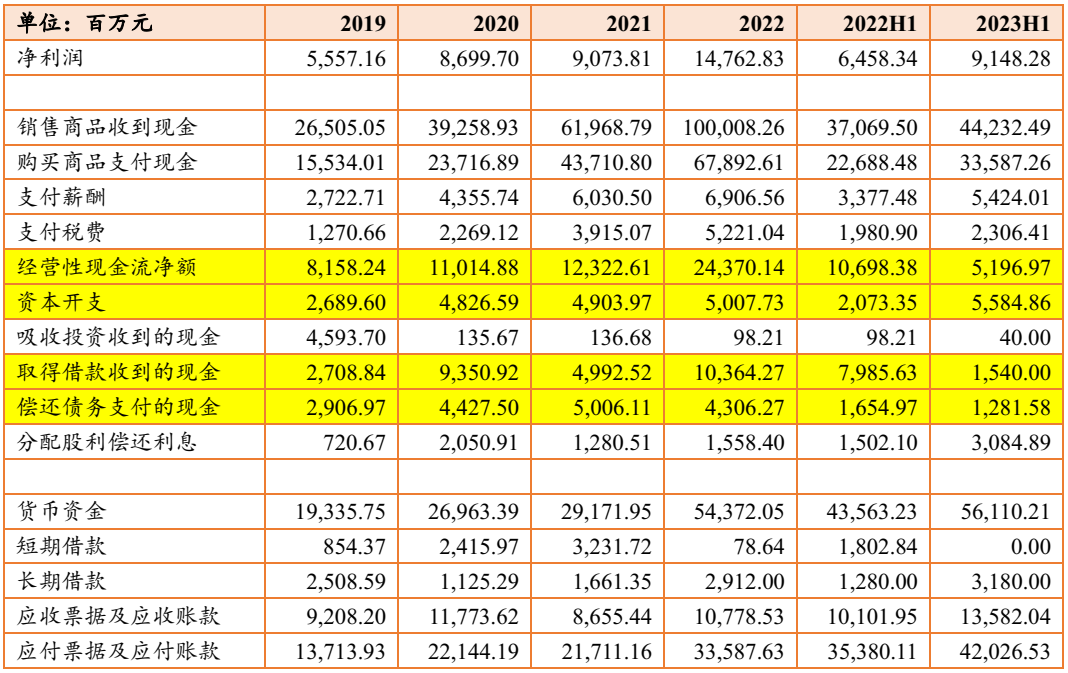

四、現金流和資本開支

接下來我們看看公司的現金流,隆基的現金狀態在同行中是相對比較好的,不過上半年發布了一個瑞士GDR預案,將新增A股股票不超過6億股,融資不超過200億(按照現在的股價,估計最多在160億了)。

這其實就是一個困惑點,公司賬面上有560億的現金,就按照每年新增自由現金流100億吧(扣除長期資產的維護等),而項目又不需要一次性支付,為啥還有融資呢?隆基的貨幣資金在總資產中的比重在30%左右,而晶澳等公司的比例小很多。

當然,這可能與公司的現金,雖然看起來是在賬面,但是卻具有限制性有關系,畢竟公司應付賬款有400多億,這些都是需要短期支付的。

從利益的角度,公司現有的決策層很多都是公司的股東,新增股份對于公司原有股東的利益是受損的,如果賬面上有錢,用現有資金投資更符合現有股東的利益。

我們再看看經營性現金流,凈額較2022年上半年減少了55億,其中增加明顯的是采購花費的現金,增加了100億,而銷售商品帶來的現金流入只增加了71億,這倒是可以理解,因為表明公司年初的時候存貨不多,而且上半年主要原材料價格下降比較明顯。

我們從公司的資本開支的金額來看,今年上半年有所提速,半年度已經達到55億,超過了去年全年。

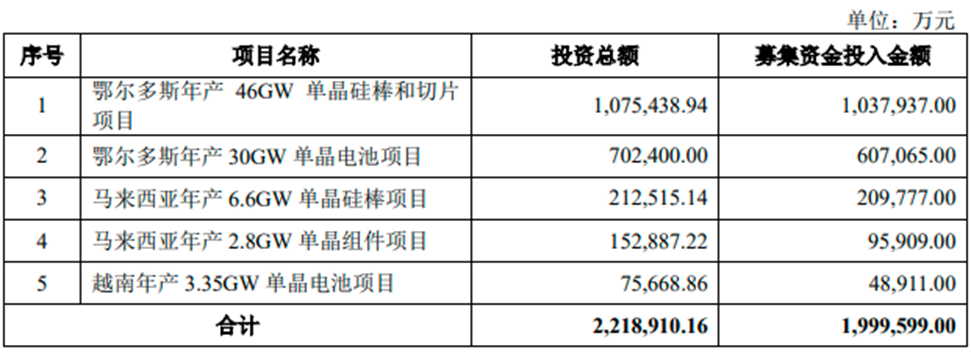

2023年上半年,公司鄂爾多斯46GW單晶硅棒硅片項目、麗江(三期)年產10GW單晶硅棒項目和越南年產3.35GW單晶電池項目已實現投產,鄂爾多斯年產30GW單晶電池項目按原計劃推進,西咸樂葉年產29GW單晶電池項目和泰州樂葉年產4GW單晶電池項目加快爬坡,馬來西亞年產6.6GW單晶硅棒、馬來西亞年產2.8GW單晶組件等項目穩步推進。

上面的這些項目,大部分是GDR募投項目(見下表)。

對于這類成長主題的投資,我們需要關注的是成長的速度、成長的質量,以及成長能夠給股東帶來的實惠。因為光伏的紅利,隆基的增速看起來不錯,財務質量相對同行也比較穩健些,當然現金流情況依然是這個行業的問題,并且競爭格局并不好,產品趨于同質化。

(作者:逸柳的知行之路 逸柳投研筆記)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號