![]() 新能源

新能源

![]() 新能源

新能源

“雙碳”時(shí)代,綠色優(yōu)先,氫能因其蘊(yùn)藏豐富、消耗時(shí)不產(chǎn)生溫室氣體、儲(chǔ)存時(shí)間長(zhǎng)等特性備受矚目,被視為未來(lái)工業(yè)脫碳、能量長(zhǎng)周期儲(chǔ)運(yùn)、商用車燃料電池等領(lǐng)域的主力。此前從未大規(guī)模商業(yè)化的氫能賽道,也被普遍認(rèn)為具有“從零到一”的歷史性機(jī)遇,根據(jù)鈦媒體APP此前報(bào)道,中國(guó)科學(xué)院院士歐陽(yáng)明高曾在“2023世界氫能技術(shù)大會(huì)”上預(yù)測(cè)氫能是有“10萬(wàn)億”規(guī)模潛力的產(chǎn)業(yè)集群。

近期,鈦媒體APP觀察到,氫能賽道從政策端到企業(yè)端,出現(xiàn)了不少具有標(biāo)志性意義的重磅事件,各方都明顯加快了前進(jìn)速度。

政策、規(guī)劃密集出臺(tái)

作為傳統(tǒng)領(lǐng)域的“新興勢(shì)力”,氫能因成本高昂、技術(shù)不成熟等問(wèn)題在起步階段缺乏競(jìng)爭(zhēng)優(yōu)勢(shì),想要發(fā)展,政策支持必不可少,我國(guó)氫能產(chǎn)業(yè)發(fā)展的政策驅(qū)動(dòng)效應(yīng)尤其明顯。

2022年3月23日,國(guó)家發(fā)展改革委、國(guó)家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》,明確指出氫能是未來(lái)國(guó)家能源體系的重要組成部分、用能終端實(shí)現(xiàn)綠色低碳轉(zhuǎn)型的重要載體,氫能產(chǎn)業(yè)是戰(zhàn)略性新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)重點(diǎn)發(fā)展方向,并分2025、2030、2035年三個(gè)節(jié)點(diǎn)設(shè)立了具體的階段性目標(biāo)。規(guī)劃的發(fā)布引發(fā)了“風(fēng)口”開(kāi)啟的預(yù)期,地方政策、投資方、企業(yè)形成了一波“賽跑式”入場(chǎng)的浪潮,但也同時(shí)在缺少清晰商業(yè)模式、市場(chǎng)化需求的情況下催生了大量難以消化的產(chǎn)能,并產(chǎn)生了盲目跟風(fēng)、低水平重復(fù)建設(shè)、跑馬圈地等問(wèn)題。此后,在政策端“合理布局、有序發(fā)展”“穩(wěn)慎應(yīng)用,示范先行”等導(dǎo)向和入局者“碰壁”的前車之鑒下,行業(yè)“虛火”漸去,頗沉寂了一段時(shí)間。

今年8月8日,又一國(guó)家層面政策出臺(tái),國(guó)家標(biāo)準(zhǔn)委與國(guó)家發(fā)展改革委、工信部、生態(tài)環(huán)保部、應(yīng)急管理部、國(guó)家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)標(biāo)準(zhǔn)體系建設(shè)指南(2023版)》(以下簡(jiǎn)稱《指南》),這是我國(guó)首份氫能標(biāo)準(zhǔn)體系頂層設(shè)計(jì)指南。根據(jù)能景研究的統(tǒng)計(jì),《指南》出臺(tái)前,我國(guó)氫能領(lǐng)域共發(fā)布各級(jí)標(biāo)準(zhǔn)292項(xiàng),數(shù)量不少,但嚴(yán)重“偏科”,存在標(biāo)準(zhǔn)集中于產(chǎn)業(yè)鏈下游、企業(yè)主體參與較少、滯后于產(chǎn)業(yè)發(fā)展等問(wèn)題,所以亟需國(guó)家出臺(tái)頂層標(biāo)準(zhǔn),健全完善全產(chǎn)業(yè)鏈體系,打破各環(huán)節(jié)固有壁壘。有業(yè)內(nèi)人士指出,《指南》的意義不在于直接解決成本、需求等難題,而是通過(guò)推進(jìn)標(biāo)準(zhǔn)的設(shè)計(jì)、出臺(tái),讓規(guī)范走在產(chǎn)業(yè)前面,間接引領(lǐng)各方在同一體系內(nèi)開(kāi)展合作,逐步解決產(chǎn)業(yè)制、儲(chǔ)、運(yùn)、加、用各環(huán)節(jié)的問(wèn)題。

除《指南》外,近期氫能也在各行業(yè)、地方政府的政策規(guī)劃中頻頻出現(xiàn)。近一個(gè)月來(lái)出臺(tái)的《鋼鐵行業(yè)穩(wěn)增長(zhǎng)工作方案》《汽車行業(yè)穩(wěn)增長(zhǎng)工作方案》等方案中,數(shù)次提及加快氫能基礎(chǔ)設(shè)施建設(shè)、氫能應(yīng)用場(chǎng)景打造等相關(guān)內(nèi)容。

地方政府層面,浙江、新疆、廣西、寧夏、吉林等地近期陸續(xù)出臺(tái)氫能產(chǎn)業(yè)相關(guān)發(fā)展規(guī)劃、行動(dòng)方案。其中,新疆政策力度最大,先是于8月末印發(fā)《自治區(qū)氫能產(chǎn)業(yè)發(fā)展三年行動(dòng)方案(2023-2025年)》,明確氫源開(kāi)發(fā)、氫能應(yīng)用充分聯(lián)動(dòng)等主攻方向,并對(duì)三年中每年的示范區(qū)建設(shè)進(jìn)度、可再生能源制氫產(chǎn)量、氫燃料電池車產(chǎn)量等做了具體的目標(biāo)規(guī)定。隨后,有“氫十條”之稱的《自治區(qū)支持氫能產(chǎn)業(yè)示范區(qū)建設(shè)的若干政策措施》緊跟而上,公布了對(duì)氫能企業(yè)在企業(yè)培育、推廣應(yīng)用、金融支持等10個(gè)方面的專項(xiàng)支持政策,并提出成立氫能產(chǎn)業(yè)發(fā)展聯(lián)盟。

省、市、自治區(qū)之外,西安、鄂爾多斯、包頭、湖州等20余個(gè)副省級(jí)市或地級(jí)市也于8月至9月間紛紛發(fā)布了氫能產(chǎn)業(yè)發(fā)展行動(dòng)方案或規(guī)劃,形成集聚之勢(shì)。

政策密集出臺(tái)對(duì)行業(yè)形成了利好預(yù)期,光大證券研報(bào)稱,《指南》等政策的密集發(fā)布有利于行業(yè)形成共振,氫能產(chǎn)業(yè)發(fā)展有望進(jìn)一步提速。

制氫、用氫兩頭火熱

相比于政策,8月份還有讓行業(yè)更興奮的大事件發(fā)生。

8月30日,中國(guó)石化宣布,其建設(shè)的新疆庫(kù)車綠氫示范基地項(xiàng)目(以下簡(jiǎn)稱“庫(kù)車項(xiàng)目”)全面建成投產(chǎn),電解水制氫能力2萬(wàn)噸/年,全部就近供應(yīng)中國(guó)石化塔河煉化公司,用于替代煉化油加工中使用的天然氣制氫,實(shí)現(xiàn)脫碳綠色發(fā)展。

該項(xiàng)目是我國(guó)規(guī)模最大的光伏發(fā)電直接制氫項(xiàng)目,也是我國(guó)首個(gè)實(shí)現(xiàn)綠氫規(guī)模化工業(yè)應(yīng)用的項(xiàng)目。消息發(fā)布后,不少媒體以“零的突破”“業(yè)界沸騰”形容項(xiàng)目投產(chǎn)的意義和引起的反響。

一個(gè)項(xiàng)目的投產(chǎn)緣何能讓行業(yè)如此關(guān)注?主要原因有三:

一是規(guī)模突破。這主要是指庫(kù)車項(xiàng)目的投產(chǎn)將可再生能源制氫的產(chǎn)能、規(guī)模快速提升到了2萬(wàn)噸/年的數(shù)量級(jí)。所謂可再生能源制氫,即通過(guò)風(fēng)、光、水等可再生能源直接發(fā)電制取氫,與目前仍占主流的化石能源制氫相比,生產(chǎn)過(guò)程中不產(chǎn)生溫室氣體,因此產(chǎn)出的氫被稱為“綠氫”。綠氫是國(guó)家氫能規(guī)劃中明確的未來(lái)重點(diǎn)方向,但目前受到制取成本高、電源不穩(wěn)定等問(wèn)題影響,產(chǎn)能、規(guī)模一直上不去,國(guó)家規(guī)劃中,2025年可再生能源制氫量目標(biāo)定為10-20萬(wàn)噸/年,新疆行動(dòng)方案中2023年全年可再生能源制氫量設(shè)定為2萬(wàn)噸/年以上,與庫(kù)車項(xiàng)目的年產(chǎn)能相同,可見(jiàn)該項(xiàng)目規(guī)模的突破意義;

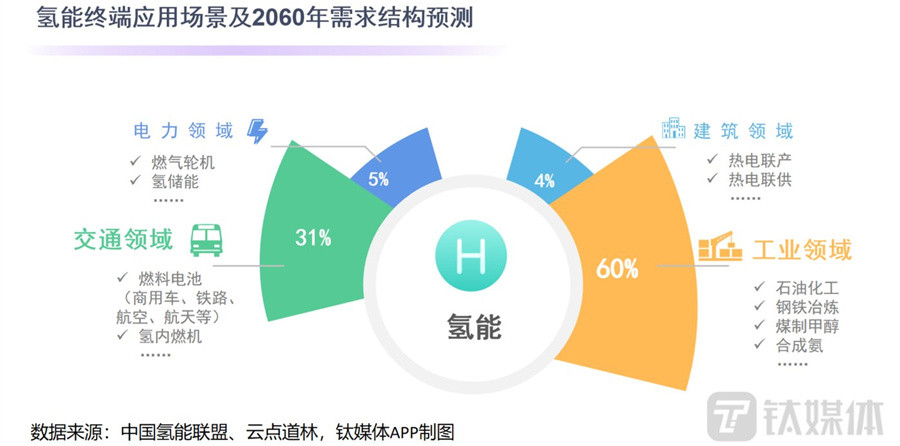

二是示范作用。工業(yè)領(lǐng)域脫碳是氫能應(yīng)用的主陣地,根據(jù)中國(guó)氫能聯(lián)盟的預(yù)測(cè),到2060年工業(yè)領(lǐng)域氫氣使用量將占到氫氣總量的60%。但目前,工業(yè)用氫,尤其是鋼鐵、化工等行業(yè),主要還是使用化石燃料燃燒制氫,這種氫氣在制取過(guò)程中產(chǎn)生大量碳排放,因此被稱為“灰氫”。工業(yè)領(lǐng)域?qū)鹘y(tǒng)能源依賴性強(qiáng),脫碳難度大、進(jìn)展慢,綠氫也始終難以在主陣地批量取代灰氫。而庫(kù)車項(xiàng)目是我國(guó)首次實(shí)現(xiàn)綠氫在工業(yè)領(lǐng)域的規(guī)模化應(yīng)用,每年可減少碳排放48.5萬(wàn)噸,示范作用明顯。此外,項(xiàng)目對(duì)于制-用一體化項(xiàng)目的建設(shè)、氫氣就近應(yīng)用的發(fā)展方向也都有示范作用;

三是帶動(dòng)效應(yīng)。氫能與更早進(jìn)入發(fā)展軌道的儲(chǔ)能相似,在初期面臨成本高、需求弱、技術(shù)創(chuàng)新慢、商業(yè)模式不完善等問(wèn)題,為了推動(dòng)產(chǎn)業(yè)發(fā)展,都采用了央國(guó)企牽頭打造大基地,創(chuàng)造產(chǎn)能和需求,刺激全產(chǎn)業(yè)鏈盡快創(chuàng)新技術(shù)、降低成本的方式,庫(kù)車項(xiàng)目即是此中代表。根據(jù)中國(guó)石化介紹,庫(kù)車項(xiàng)目突破性地解決了新能源波動(dòng)電力場(chǎng)景下柔性制氫等技術(shù)難題,重大設(shè)備及核心材料全部實(shí)現(xiàn)國(guó)產(chǎn)化,其需求直接促進(jìn)了國(guó)內(nèi)電解槽等相關(guān)產(chǎn)業(yè)規(guī)模大幅提升。

據(jù)鈦媒體APP了解,中國(guó)石化早在2021年就提出了打造“中國(guó)第一氫能公司”的目標(biāo),近兩年相關(guān)業(yè)務(wù)布局、建設(shè)明顯加快,在2023年半年報(bào)中,中國(guó)石化稱公司致力于大力開(kāi)拓氫能應(yīng)用場(chǎng)景,積極向“油氣氫電服”綜合能源服務(wù)商轉(zhuǎn)型。

除了庫(kù)車項(xiàng)目投產(chǎn),8月份氫能領(lǐng)域還有兩大龍頭億華通與金風(fēng)科技簽訂風(fēng)氫一體化產(chǎn)業(yè)合作協(xié)議、中石油首個(gè)可再生能源制氫示范項(xiàng)目開(kāi)工等重要企業(yè)動(dòng)態(tài),綜觀這些引起關(guān)注的事件,多與制氫、用氫相關(guān),這也與我國(guó)目前氫能產(chǎn)業(yè)制、用“兩頭熱”的現(xiàn)狀相符。

制氫方面,如前文所述,我國(guó)目前通過(guò)化石能源、工業(yè)副產(chǎn)制取的氫占多數(shù),未來(lái)的方向是通過(guò)可再生能源電解水的方式制取綠氫。雖然受成本、技術(shù)制約,當(dāng)前產(chǎn)出能力和商業(yè)化進(jìn)程均較慢,但業(yè)內(nèi)對(duì)該領(lǐng)域普遍給出了高預(yù)期,據(jù)中國(guó)氫能產(chǎn)業(yè)聯(lián)盟預(yù)測(cè),2060年我國(guó)氫能產(chǎn)量將達(dá)到1. 3 億噸,而其中1億噸都來(lái)自可再生能源電解水制氫,市場(chǎng)前景廣闊。目前,國(guó)電投、隆基、陽(yáng)光電源等龍頭公司在電解槽等相關(guān)設(shè)備領(lǐng)域都有布局,而隨著需求漸旺,入場(chǎng)者也越來(lái)越多。

應(yīng)用方面,主要用于工業(yè)、交通、電力、建筑四大能源消費(fèi)領(lǐng)域,其中又以工業(yè)、交通為核心應(yīng)用場(chǎng)景,具體如工業(yè)領(lǐng)域的煉鋼、煉油等,交通領(lǐng)域的公交、重卡燃料電池。目前我國(guó)交通領(lǐng)域應(yīng)用發(fā)展較快,工業(yè)領(lǐng)域也通過(guò)庫(kù)車項(xiàng)目等示范項(xiàng)目漸漸顯露出迭代趨勢(shì)。得益于氫能在新舊能源間的耦合作用和世界范圍內(nèi)脫碳的大趨勢(shì),氫能應(yīng)用需求在未來(lái)的增長(zhǎng)空間較大,也是該產(chǎn)業(yè)被視為下一個(gè)“萬(wàn)億風(fēng)口”的基底所在。

儲(chǔ)存、運(yùn)輸仍有瓶頸

制氫、用氫的“兩頭熱”激發(fā)了上下游的熱度和潛力,但也同時(shí)顯示出中游儲(chǔ)存、運(yùn)輸環(huán)節(jié)“中間冷”的現(xiàn)狀。

在目前的氫能產(chǎn)業(yè)鏈圖景中,儲(chǔ)、運(yùn)環(huán)節(jié)嫁接著制、用兩端,雖然初始階段國(guó)家倡導(dǎo)的一體化項(xiàng)目、就近應(yīng)用場(chǎng)景減緩了儲(chǔ)、運(yùn)壓力,但長(zhǎng)期來(lái)看,想要大規(guī)模商業(yè)化、實(shí)現(xiàn)產(chǎn)業(yè)長(zhǎng)足發(fā)展,想要平衡我國(guó)中西部制氫產(chǎn)量大、東部沿海用氫需求多的差異格局,儲(chǔ)氫、運(yùn)氫必須跟上兩端的發(fā)展速度。

氫存在密度小、易燃易爆、在純凈狀態(tài)下不易運(yùn)輸?shù)茸匀粚傩裕瑑?chǔ)運(yùn)難度本就較大,目前相關(guān)環(huán)節(jié)發(fā)展相對(duì)較慢,當(dāng)前的技術(shù)解決方案,普遍欠缺經(jīng)濟(jì)性。

具體來(lái)說(shuō),我國(guó)氫能儲(chǔ)運(yùn)環(huán)節(jié)還存在三個(gè)比較明顯的瓶頸:

一是核心部件產(chǎn)量、性能相對(duì)較弱。目前,氫氣的儲(chǔ)存方式主要分為氣態(tài)儲(chǔ)氫、液態(tài)儲(chǔ)氫和固態(tài)儲(chǔ)氫三種,氣態(tài)儲(chǔ)氫主要通過(guò)儲(chǔ)氫瓶實(shí)現(xiàn),因其成本相對(duì)較低而發(fā)展較早,已產(chǎn)生了中材科技、中集安瑞科等年?duì)I收百億以上的板塊龍頭。但目前我國(guó)儲(chǔ)氫瓶始終受其核心部件(閥門(mén)、 內(nèi)膽、高端碳纖維)等產(chǎn)量較低、性能參數(shù)較弱的制約,產(chǎn)品儲(chǔ)存密度、效率較低,與國(guó)際先進(jìn)制造工藝存在代差。而業(yè)態(tài)儲(chǔ)氫目前處在示范階段,固態(tài)儲(chǔ)氫則仍在研究階段,兩者都亟待核心材料、制造工藝等取得突破性進(jìn)展;

二是儲(chǔ)運(yùn)成本居高不下。目前受到技術(shù)、基礎(chǔ)設(shè)施等制約,我國(guó)運(yùn)氫主要依靠長(zhǎng)管拖車,但這種方式多適用于短距離運(yùn)輸,難以經(jīng)濟(jì)、高效地在長(zhǎng)途運(yùn)輸中實(shí)現(xiàn)。運(yùn)輸方式的限制推高了成本,目前不少加氫站運(yùn)營(yíng)成本的7成都消耗在了儲(chǔ)運(yùn)環(huán)節(jié)。目前業(yè)內(nèi)較多觀點(diǎn)認(rèn)為管道運(yùn)氫是未來(lái)大勢(shì)所趨,能夠平抑運(yùn)輸成本,但我國(guó)在這一領(lǐng)域還處于示范階段,無(wú)法規(guī)模化應(yīng)用。

三是安全隱患仍較大。氫的易燃易爆性質(zhì)是行業(yè)老生常談的話題,一旦泄露不僅可能形成噴火,還易引發(fā)爆炸,導(dǎo)致嚴(yán)重安全事故。此外,金屬材料容易在接觸氫的同時(shí)形成“氫脆” ,導(dǎo)致強(qiáng)度降低、壽命受損。目前無(wú)論相關(guān)材料技術(shù)還是配套的檢測(cè)、預(yù)警等安全技術(shù),都還不足以消除儲(chǔ)運(yùn)環(huán)節(jié)的安全性隱患。

新興產(chǎn)業(yè)想要完成“從零到一”的裂變,就總要一次又一次地蓄力加速,氫能制、用兩端已在多方助推下嶄露頭角,或許,下一個(gè)實(shí)現(xiàn)突破的就會(huì)是儲(chǔ)、運(yùn)關(guān)鍵環(huán)節(jié)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)