![]() 新能源

新能源

![]() 新能源

新能源

在低碳經濟、節能減排的大環境下,新能源汽車代表著未來汽車行業的發展方向,是中國汽車工業趕超世界汽車工業的新起點。

鋰離子電池是新能源汽車主要動力之一,新能源汽車產業化將直接帶動鋰離子電池市場快速增長,再加上傳統的消費電子、電動工具和電動自行車以及新能源儲能系統對鋰離子電池需求的日漸擴大,鋰離子電池及其材料市場空間巨大。賽迪顧問預計 2010年全球鋰離子電池市場規模將達到870億元,中國鋰離子電池市場規模也將達到250億元。

賽迪顧問認為,鋰離子電池產業發展的關鍵在于上游的電池材料,特別是正極材料、隔膜和電解液等核心電池材料的性能是決定鋰離子電池能否大規模應用的關鍵因素。

打通產業鏈,深入挖掘投資機會

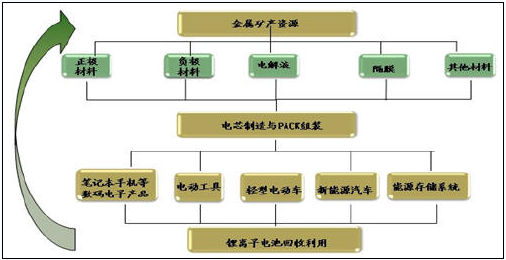

鋰離子電池上游是金屬礦產資源,下游為各種數碼產品、電動工具以及電動汽車行業。除此之外,一個完整的鋰離子電池產業鏈還應包括鋰離子電池的回收利用。

圖表 1 鋰離子電池產業鏈結構圖

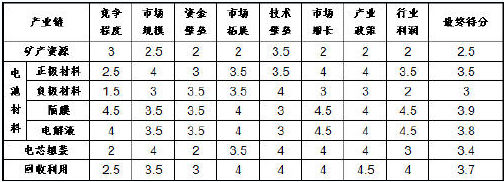

賽迪顧問根據對鋰離子電池產業長期的研究,并結合投資價值綜合評分表,認為產業鏈中的關鍵環節在于上游的電池材料環節,該環節制約著鋰離子電池的產業化發展,特別是其中的正極材料、隔膜以及電解液中的關鍵原材料六氟磷酸鋰更是該行業規模發展的瓶頸。另外,在發展低碳經濟以及節能減排的大背景下,鋰離子電池的回收利用環節將顯示出極大的投資價值,其投資機會不容忽視。

圖表 2 中國鋰離子電池產業鏈各環節投資價值綜合評分表

注:指標最高5分;最終得分 = 技術壁壘 x 0.2 +(市場規模 + 行業利潤) x 0.15 +(競爭程度+資金壁壘+市場拓展+產業政策+市場增長) x 0.1;得分越高,投資價值越大。[page]

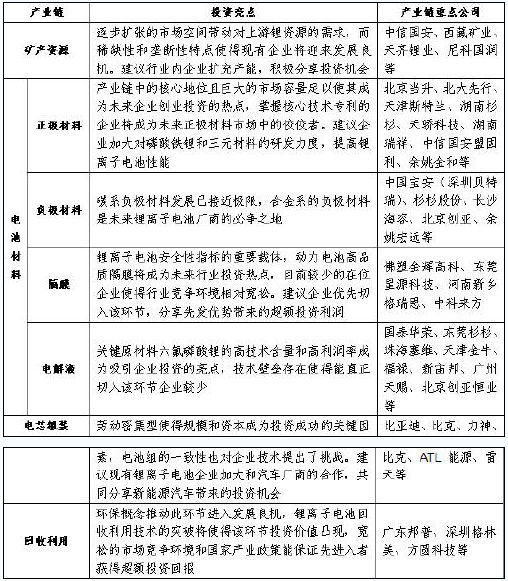

圖表 3 鋰離子電池產業鏈各環節投資亮點及重點公司

礦產資源,行業壟斷者之間的博弈

鋰離子電池上游礦產資源主要是碳酸鋰、鐵、錳、鈷、鎳金屬等,其中鈷和鋰用量最大,而且在自然界儲量有限,極具戰略投資價值。鋰資源在中國的儲量較豐富,僅次于智利、阿根廷。2008年全球碳酸鋰產量為9.3萬噸,需求約為10萬噸,其中電池產品用鋰占28%左右。隨著動力電池的逐漸產業化,對碳酸鋰的需求將被迅速放大,上游的碳酸鋰資源將出現供不應求的局面。

電池材料,鋰離子電池產業化的瓶頸

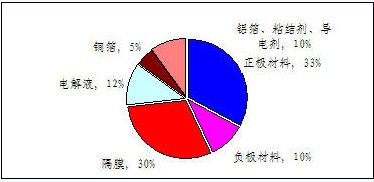

鋰離子電池材料主要包括正極材料、負極材料、隔離膜、電解液四個部分,其他還有鋁鉑、銅箔、粘結劑等。其中正極材料占全部成本的33%左右,負極材料占比較低,為10%;電解液和隔膜分別占成本的12%和30%左右。 [page]

圖表 4 鋰離子電池成本結構圖

正極材料:正極材料在鋰離子電池成本中占有較大比例,將很大程度地影響電池的性能。可以說正極材料的發展引領著鋰離子電池的發展。目前已批量應用于鋰離子電池的正極材料主要有鈷酸鋰、鎳酸鋰、錳酸鋰、鈷鎳錳酸鋰以及磷酸鐵鋰。賽迪顧問研究表明,鋰離子電池正極材料仍以鈷酸鋰為主,但隨著技術的不斷突破,動力鋰離子電池應用范圍的不斷擴大,磷酸鐵鋰和三元材料由于其優異的綜合性能,其市場份額將不斷增加,成為未來鋰離子電池正極材料的發展方向。

負極材料:與正極材料相比,負極材料占鋰離子電池成本比重較低,而且國內已經實現產業化。負極材料以石墨、固體碳粒為主,還包括少量的合金系材料,但絕大多數負極材料仍然以碳系材料為主,其中尤其以改質天然石墨以及人造石墨為主。由于碳系負極材料的發展現已相當接近其理論電容量,所以目前包括矽、銀、鋁、錫、硫化物等合金系負極材料是鋰離子電池廠商的必爭之地。不過目前合金系材料由于其性能的不穩定,其應用比例相對較低,大規模產業化還需時日。

隔膜:隔膜的重要功能是隔離正負極并阻止電子穿過,同時能夠允許離子的通過,從而完成在充放電過程中鋰離子在正負極之間的快速傳輸。隔膜性能直接影響著電池內阻、放電容量、循環使用壽命以及安全性能,對提高電池的綜合性能具有重要的作用。由于鋰離子電池具有潛在的爆炸危險,并且在體積上越來越大,技術上要求效率更高、功率更強,因此隔膜的安全性相當重要。

電解液:電解液主要原材料為六氟磷酸鋰(LiPF6),占電解液成本50%左右,售價超過30萬元/噸,毛利率約70%。由于生產技術難度非常高,目前被關東電化學工業、SUTERAKEMIFA、森田化學等幾家日本企業壟斷。電解液約占鋰離子電池成本12%,毛利率約40%,是鋰電產業鏈中盈利能力較強的環節之一。目前全國產能約1.8萬噸,供需基本平衡,但新能源汽車對電解液需求拉動較大,未來3-5年電解液行業需求較為旺盛。

電芯組裝,資本和規模的較量

電芯組裝由于生產工藝和技術相對成熟,在原材料供應能夠得到保證的情況下,國內大部分鋰離子電池廠商均能生產出鋰離子電池電芯。但由于制造動力電池涉及電芯的組合,必須保證電芯的一致性,這樣對電池的生產設備提出了更高更專業的要求,所以設備資金投入很大。相對其他上游電池材料行業而言,這是個勞動密集型的產業,國內外涉足該領域的企業眾多。

回收利用,市場前景廣闊

鋰離子電池產銷量的不斷增加,報廢的鋰離子電池給環境造成了嚴重的污染。另外,鋰離子電池中含有較多的金屬元素,其中鈷是一種稀有的貴重金屬,在各種礦中的含量很低,資源稀少,其回收將具有巨大的經濟價值。隨著電池回收再生技術的不斷發展,特別是微生物冶金技術在鋰離子電池處理中運用的成熟,鋰離子電池中的各種材料如鈷、石墨、電解液以及其他金屬材料也將凸顯回收價值。就目前市場而言,專注于鋰離子電池回收利用的企業還比較少,主要是因為鋰離子電池回收處理的工藝復雜,從鋰離子電池中提取鋰的難度較大。較高的進入壁壘造成該領域的企業不多,且大部分只對其進行簡單分類處理,并沒有做到深度處理廢棄物。

賽迪投資建議

上游礦產資源環節:隨著鋰離子電池行業的快速發展,下游產能擴張,資源類企業供貨壓力不斷增大,需求增速大于供給增速的趨勢將使得上游礦產資環節投資價值凸現。但是,由于礦產資源的稀缺性以及企業的壟斷性再加上該類行業一般前期投入資本較大等特點,一般中小企業很難切入其中。建議行業內企業積極通過上市、并購、引入戰略投資者等多種資本運作手段,積極擴大產能,做大做強,分享行業成長所帶來的投資收益。事實上,尼科國潤在2007年成功的引入了摩根士丹利、德同4000萬美元的戰略投資;天齊鋰業和贛鋒鋰業也分別于2010年3月和 2010年4月公布了招股說明書,積極準備上市融資。

電池材料環節:正極材料和隔膜以及電解液在整個鋰離子電池產業鏈中是最具投資價值的環節。正極材料對提升鋰離子電池性能的重要作用使得其在產業鏈中處于核心地位,并且巨大的市場容量足以使得其成為未來企業創業投資的熱點,掌握核心技術專利的企業將成為未來正極材料市場中的佼佼者;隔膜由于其影響鋰離子電池的安全性在電池材料中的地位不容忽視,并且目前國內的隔膜生產廠商較少,用于動力電池級的高品質隔膜基本還依賴進口,未來該領域將隨著動力汽車電池的發展而成為行業的投資熱點;電解液中的關鍵原材料六氟磷酸鋰由于其高技術含量一直依賴進口,其技術瓶頸和高利潤率使得率先進入該領域的企業能夠享受成長初期由于技術壁壘帶來的高利潤附加值。

電芯組裝環節:電芯組裝比拼的是資本和規模,靠規模取勝的特點使得創業企業在進入這一領域會非常困難,相比而言傳統的電池生產企業將具有較大的先發優勢和規模優勢。目前行業內的大型鋰離子電池生產企業應抓住新能源汽車發展的良好機遇快速擴大其動力電池的產能,并積極與下游的汽車廠商合作形成上下游產業鏈之間的整合,發揮協同效應,與汽車廠商實現共贏。

回收利用環節:在我國極力建設環境友好型社會、致力于發展低碳經濟的大背景下,此環節更是凸顯極高的投資價值。具備鋰離子電池回收技術優勢的中小企業應積極切入該環節,分享行業快速發展帶來的經濟收益。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號