![]() 新能源

新能源

![]() 新能源

新能源

新能源汽車的推廣在我國進行的如火如荼,是我國戰略性新興產業發展重點之一,國家更是給予高度關注,鼓勵政策頻出。今年7月出臺的《節能與新能源汽車產業發展規劃》對新能源汽車的發展提出:到2015年,純電動汽車和插電式混合動力汽車累計產銷量力爭達到50萬輛;到2020年,純電動汽車和插電式混合動力汽車生產能力達到200萬輛,累計產銷量超過500萬輛,燃料電池汽車、車用氫能源產業與國際同步發展。面對如此重的任務,為促進新能源汽車推廣,國家不斷出臺新的政策,各車企也高度參與,紛紛搶占市場,但新能源汽車的推廣效果并不理想。因此,我們亟需認清目前新能源汽車市場的現狀,并找出癥結所在,為我國新能源汽車的快發發展掃清障礙。

新能源汽車市場現狀分析

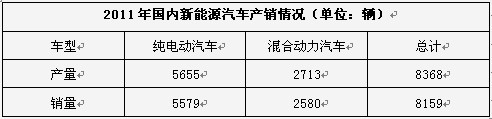

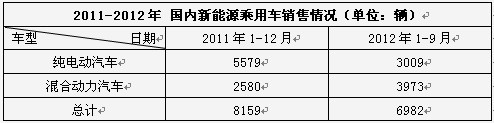

據中汽協會不完全統計,2011年汽車整車企業生產新能源汽車8368輛。其中:純電動汽車5655輛、混合動力2713輛;銷售新能源汽車8159輛,其中:純電動汽車5579輛、混合動力2580輛。如表1所示。另外,2011年生產代用燃料汽車3.11萬輛,銷售3.13萬輛。其中轎車的占比為61%,客車的占比為28%,其他車型為11%。

表1 2011年國內新能源汽車產銷情況

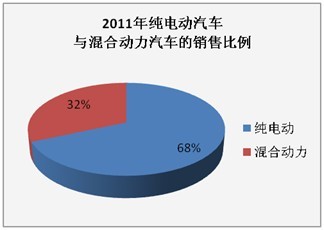

圖1 2011年純電動汽車與混合動力汽車的銷售比例數據來源:中國汽車工業協會

2011年隨著新能源汽車補貼政策的出臺,我國著重扶持純電動汽車的路線圖比較清晰。從圖1可以看出,2011年國內新能源汽車以純電動汽車為主占68%,占據了絕對主導地位,是混合動力汽車的2倍多。

此外,在新能源汽車的推廣運用工作中,雖然新能源轎車主導地位比較牢固,但新能源客車也是一個重要突破口。在"十城千輛"工程啟動后,新能源客車的銷售數量在各地政府的大力支持下,增長較快,未來新能源客車的推廣運用前景依然十分廣闊,市場需求顯示新能源客車市場值得重視。

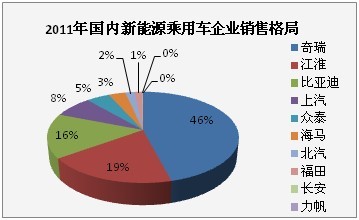

表2 2011年國內新能源乘用車企業銷售格局

圖2 2011年國內新能源乘用車企業銷售格局數據來源:中國汽車工業協會

從圖2我們可以發現,除了上汽之外,包括一汽、北汽、長安、在內的汽車巨頭銷售份額比較保守,其中原因并非車型儲備不足,更大的考慮則是對地方政策的觀望,長安汽車曾發出過"年產10萬輛"的豪言,而北汽也將電動汽車(包括電動轎車和電動環衛車)作為"二次創業"的重要支點。比亞迪、眾泰在2011年并未取得商業模式和銷量上的突破,但比亞迪在純電動汽車的發展上有更多的新舉措。

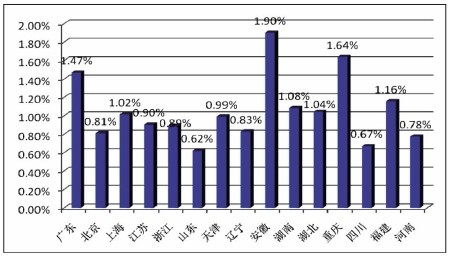

此外,對于一個地區來說,現有的研發資源需要被合理分布在不同的產業中,故引用產業專利聚集度指標,通過分析各個地區新能源汽車產業的專利比例狀況,來說明其在新能源汽車產業中的發展潛力。以我國新能源汽車2012年前專利申請量排名前 15 位的省市分析,提取出各省市在新能源汽車領域中的專利申請量,分別檢索各地區全時段的各領域專利申請總量,結果如圖 3所示。若產業專利聚集度高,表明該地區在新能源汽車產業領域的科技創新能力和經濟發展潛力強,并希望形成優勢產業;相反,產業專利聚集度低,則表明該地區在新能源汽車產業領域發展具有較弱的優勢。

圖3 我國15個省市新能源汽車產業專利聚集度

由圖3可以看出,廣東、安徽、重慶新能源汽車產業專利聚集度相對較高,其主要原因一是當地政府的政策扶持,二是當地車企對新能源車的大力推廣。以2011年目前的車企的市場分布格局上,除了安徽的占有強有力的優勢地位以外,廣州比亞迪與重慶長安都具有潛在競爭優勢。

表3 2011年-2012年9月中國新能源汽車銷售情況

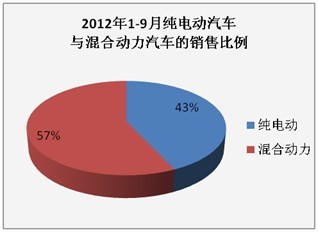

圖4 2012年1-9月純電動與混合動力汽車的銷售比例數據來源:中國汽車工業協會

通過圖1和圖4的對比,可以看出被寄以厚望(和高額補貼)的純電動汽車顯然沒有混合動力汽車發展態勢好,純電動汽車比重由2011年的68%跌至2012年的43%,混合動力汽車實現了逆轉。究其原因可從兩個角度分析:一、政策方面。國務院的政策開始更加強調市場的選擇,把節能汽車與新能源汽車放到同等位置,而插電式混合動力汽車也和純電動汽車并重;二、電動車自身發展方面。電動汽車起步乏力的三大因素:一是產品售價格過高。各地政府雖然推出了購車補貼,但其購買成本依然高出傳統汽車不少;二是純電動汽車技術上還不是很成熟,并未實現預期中的突破,相應的配套設施還不齊全,消費者使用起來不方便,阻礙了電動汽車產品的普及;三是市場規模很小,尤其對個人開放的電動汽車種類更少,這種政策指向過強的發展模式,并沒有得到市場的認可,純電動汽車除了政府采購,私人購車市場并沒有被啟動。

圖5 2011-2012年國內新能源乘用車月投放情況數據來源:中國汽車工業協會

從圖5可以看出,2011年11月與12月混合動力的月銷售量不過百,而到2012年第一季度,新能源乘用車銷量持續上升,同時純電動車的銷量達到2012年前9個月的最高峰達565輛。4月份國產新能源車型的銷量有不同程度的下滑,由于純電動汽車銷量降幅較大,所以使得混合動力車再次縮小了與其的距離。由于受到深圳"5·26"交通事故的影響,比亞迪e6電動車、比亞迪F3DM雙模電動車的銷量出現一定的萎縮,不過分析起來,導致4、5月份國內新能源汽車銷量增幅始終較慢的更深層次原因,應該與《節能與新能源汽車產業發展規劃》(以下簡稱《規劃》)出臺在即,眾多生產企業對政策的觀望態度有關,由于前期披露的《規劃》內容中把非插電式混合動力車作為"當前推廣普及的重點",中央財政有望通過補貼、購置稅等方面加以鼓勵,這使得許多廠商放緩了純電動車輛的推廣動作。

8月份更是創出2012年9月以來的高峰,這與國家政策頻出不無關系。自6月底以來,在國家接連出臺了多項推動新能源汽車產業政策,特別是《節能與新能源汽車產業發展規劃(2012~2020年)》發布后的利好推因素推動下,各地政府對于新能源汽車的熱情明顯升溫。8月6日,國務院發布《關于印發節能減排"十二五"規劃的通知》,以確保實現"十二五"節能減排約束性目標等政策都與新能源汽車產業息息相關。此外,進入8月以后,北京、廣州、蕪湖、襄陽等市陸續出臺新的扶持政策。這些政策的出臺極大地推動了新能源汽車的發展。

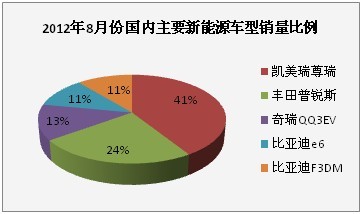

圖6 2012年8月國內主要新能源車型銷量比例數據來源:中國汽車工業協會

其中8月份,國內五個主要新能源汽車品牌(不含進口車)共售出1065輛,銷售比例如圖6所示。純電動驅動轎車253臺,混合動力轎車售出812臺(分別來自豐田汽車的兩個合資品牌--一汽豐田和廣汽豐田)。

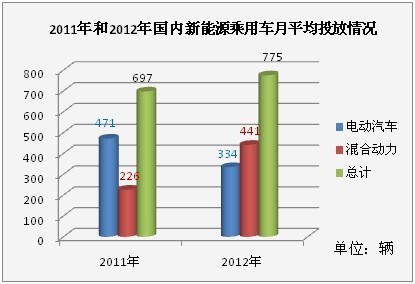

圖7 2011年和2012年國內新能源乘用車月平均投放情況數據來源:中國汽車工業協會

從圖7可以看出,2012年混合動力乘用車由月平均226上升至441,幾乎為2011年月投放量的兩倍之多,這充分可以看出,新能源乘用車的一種發展趨勢逐漸由以純電動乘用車為主流轉向了混合動力。并且2012年國家出臺了更多的新能源汽車的補貼及優惠政策,各大車企也紛紛搶占市場,新能源乘用車的總投放量也由2011年的697量提高到775輛。2012年是"十城千輛"示范城市的收官之年,為了完成目標,國家更是不遺余力的進行政策支持,積極推出購買公務車,上海出臺車輛上牌優惠等各種補貼優惠政策,極大的促進了新能源車的推廣。但是以目前每月775輛的投放量,到2015年達到50萬輛的目標還有一定的距離。

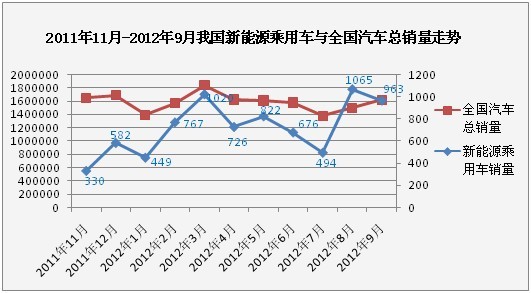

圖8 2011-2012年我國新能源乘用車與全國汽車總銷量數據來源:中國汽車工業協會

從圖8可以看出,新能源乘用車與全國汽車總銷量走勢基本趨于一致,只是在9月出現反差,可能主要原因是9月飽受"釣魚島"事件導致減產停工的困擾。進入第三季度,盡管受到抵制日系車的影響,豐田普銳斯和凱美瑞-尊瑞銷量有所下降,但總體下滑幅度并沒有預期那么明顯。9月份,國內主要新能源乘用車共售出963輛,較8月份(1065輛)減少了102輛,其中純電動車348輛、混合動力車615輛,混合動力汽車自5月份翻身以來在銷量上一直高于純電動汽車。

圖9 新能源乘用車占我國汽車銷售總量的比例

從圖9可以看出,新能源乘用車銷量的占有率一直沒有達到0.1%,2012年最好的成績集中在8月達到了0.071%。2011年,兩個月的平均銷售比例為0.027%,2012年第一季度、第二季度、第三季度的平均銷售比例分別為0.0453%、 0.0463%、0.0557%。2009年,國家提出"十城千輛"示范工程,計劃用3年左右的時間,每年發展10個城市,每個城市推出1000輛新能源汽車開展示范運行,力爭使全國新能源汽車的運營規模到2012年占到汽車市場份額的10%。按照這個目標來說,目前新能源車的占有率還很渺小,但是從2012年三個季度的走勢上來說,目前一直呈上升趨勢,尤其是第三季度8月份成績更是顯著,還是值得欣慰的。[page]

存在的問題

針對目前新能源乘用車的市場情況,離2015年的純電動汽車和插電式混合動力汽車累計產銷量達到50萬輛的目標前景并不樂觀。依據中國汽車工業協會的數據統計,目前在25個新能源試點城市中,兩年僅實現不足2萬輛的試點規模,而且主要是出租及公交系統,私家車鳳毛麟角。而業內認為,由于公交系統容量有限,私家車才是實現《規劃》目標的主力。面對日益激烈的國際競爭,作為國家戰略的新能源汽車產業亟待快速產業化,我們必須認清目前的發展瓶頸。

首先動力電池是最關鍵的技術瓶頸。研發力量還很薄弱、分散、且各自為陣,以目前的研發狀況,新能源汽車的很多關鍵技術,特別是動力電池、燃料電池技術、混合動力的多能源的管理系統等,目前在世界范圍內還都是技術難點,短期內實現突破很難。要盡快完善鋰離子電池產業鏈,使關鍵材料國產化。盡快優化和完善鋰離子電池的原材料和電芯的制備工藝。電池模塊和電池組的設計。組裝,以及各組件、元件的加工和裝配能力。電池組的電管理和熱管理技術。

其次,沒有完整的城市基礎設施。不管是充電模式,還是換電模式,電網公司和其它參與電能供給服務的企業,在兩年里(2010-2011年)也沒有建設好一個城市的電動乘用車基礎設施網絡,為整車企業產品提供最基本的銷售條件。看得見的僅是,電網公司在眾多城市"仙女散花"般建設的大型充電站和充電樁的示范模型。

第三是新能源汽車的購買和使用成本較高。由于新能源汽車技術開發、市場推廣、配套基礎設施建設等需要大量的資金投入,導致新能源汽車成本較高,具體表現在:(1)購車成本高。新能源公交車的價格比傳統能源公交車的價格高很多,如:南京市的純電動公交車的裸車價格為 162 萬元/車,上牌后為200 萬元/車;揚州市的純電動公交車裸車價格為140 萬元,電池組使用 3 年須更換,一組電池組價格為 50 萬元/組。比亞迪E6電動車售價為36.98萬元,通用沃蘭達增程型電動車國內售價高達49.8萬元,而剛上市的榮威E50價格則為23.49萬元。如此巨大的差價將對購買新能源汽車的消費者是非常沉重的負擔,削弱其積極性。

第三是產品沒市場。在政府高額財政補貼政策支持下,電動乘用車產品市場表現不佳,六個私家電動乘用車示范城市幾乎全部交了白卷。所謂的電動乘用車銷量,大都是"托兒"或企業采取特殊手段產生的,根本不是規范的市場所為。中國整車企業沒有可賣的車。耗時(兩個五年計劃)十年,投資上百億(國家資金20億,企業配套資金80億)的研發資金,中國的整車企業至今都拿不出像樣的電動乘用車產品,僅有的產品全是清一色的"改裝車型"樣車或小批量試制,形成完整的萬輛級生產和銷售能力的企業幾乎沒有,更別提產品售后服務網絡的配套建設。

第四是多數企業仍然在等待政策給予更多的引導、鼓勵和推動,對培育、開發市場,缺乏主動性、自信心。在發展新能源汽車的態度和決心上,傳統整車企業遠遠比不上民營企業、甚至不及低速電動車的生產企業積極。據相關資料顯示,2011年時風已銷售低速電動車近5萬臺,山東省全年生產的新能源汽車達到6.8萬輛,小型低速純電動車達到6.4萬輛,之所以有大量的新能源汽車產銷規模,是因為低速電動車市場的飛速發展。為了扭轉因整車企業推進遲緩帶來的市場"空缺",邢臺、佛山、聊城等二級城市已開始逐步放寬對低速電動車的限制,允許消費者上牌、上路。

第五是投機成分嚴重。目前新能源試點城市目標完成率很低還與政策、動機不純等方面因素有關。廠商和地方政府的觀望氛圍濃烈,投機成分及其嚴重。由于剛公布出來關于新能源汽車的補貼價格實在是很誘人,許多地方政府和廠商匆忙上馬許多新能源項目,但是到最后由于沒有達到補貼的條件又紛紛停工;核心技術的缺失導致廠商采購成本增加,轉嫁到地方政府和普通消費者身上后為此能埋單的畢竟是少數;財政政策補貼偏頗。政策的補貼只關注整車廠商和消費者,而缺乏對核心技術研發企業的有效支持,導致新能源整車廠商變成國外電池、電控廠商的附庸。

第六是商業模式待創新。據了解,目前中國新能源汽車示范城市主要有三種商業模式:一是整車銷售模式,典型的是合肥;一種是租賃模式,包括電池租賃和車輛租賃兩種,典型城市是杭州;第三種是融資租賃模式,金融公司購買電池,擁有產權,然后租給公交公司,公交公司享受政府補貼,這種模式主要集中在合肥和杭州的公交車上。顯然,商業運營模式成功的城市并不多,而且公共用車層面應用較多,更多的城市缺乏成熟且有創新的商業模式,產業機制也不成熟,更不用說私家車領域了。

總之,新能源汽車要想健康快速發展,核心技術研發必須到位,配套設施建設必須先行,電池、充電站、充電樁必須及早布局并盡快統一標準(否則電動車在其他地區無法充電或換電池),品牌忠誠度必須提前培養,加上政府合理的政策扶持,正確引導,積極探索新的商業模式,逐步打開市場,將這些問題處理好,相信新能源汽車時代離我們將為期不遠。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號