![]() 油氣

油氣

![]() 油氣

油氣

近期宏觀利好被逐步消化,美聯儲退出QE的預期不斷升溫,油價繼續上行面臨較大的阻力。此外,疲弱的基本面也在持續打壓油價。

據華爾街見聞報道,低利率和過剩的流動性對商品庫存和價格的影響可能比多數人以為的大得多。

能源經濟咨詢服務公司PK Verleger總裁、美國智庫彼得森國際金融研究所客座研究員Philip K.Verleger的報告這樣解釋利率與庫存的關系:

石油市場也能發現QE的影響。至少在美國,原油庫存看來已經成為替代美國國債的一種資產。

這真是對未來的期許。QE結束可能就導致這些資產被斬倉,原油價格明顯下跌。庫存幾乎默認成為一種資產。

企業大量持現其實是因為今天他們的現金沒有別的用場。如果走運,銀行可能給0.25%的利息,可那得運氣很好才能得到這種回報。更有可能的結果是,銀行只是給幾個基點的利息。

短期美國國債或者其他無風險的資產也不可能讓企業有多少收益。上周五,三個月美國國債的收益率最近跌到0.04%。

在這種環境下,持有原油也許有利可圖。

全球能源資訊供應商普氏能源咨詢(Platts)的石油咨詢服務Platts Global Alert在WTI每桶94美元價位時買入,因為8月WTI結算價漲到了每桶94.34美元。

雖然利潤很薄,但還有盈利,而且比任何一家銀行提供的利息都高。

即使之后要因為增量成本向石油企業支付些費用,持有油罐車里的原油還是能帶來合理的回報。

Verleger認為,數據表明,石油企業在響應這種刺激。

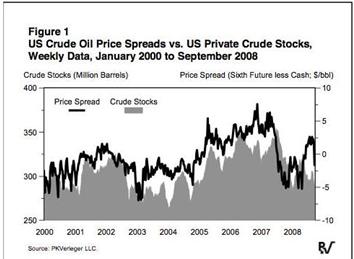

下圖顯示了2000年1月-2008年9月的WTI期貨與現貨價差和商業原油庫存增長變化。

如圖所示,WTI價差與庫存之間存在關聯性。但如果沒有時間趨勢,就無法發現這種關聯。

Verleger說,不管是按每月數據還是不同的庫存和價差衡量標準看,研究都發現有這種關系。

至于為何出現這種關聯性,Verleger認為美聯儲的寬松政策就是原因。

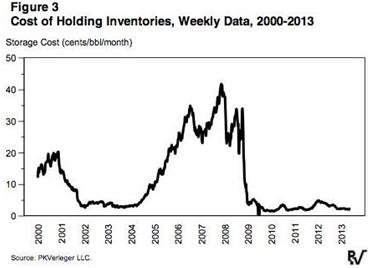

QE可以解釋過多的庫存累積。下圖可以看到2000-2013年持有庫存的金融成本。

如圖所示,持有原油的成本從每月40美分跌至2美分。持有成本未包含任何終端運營商收取的存儲費用。

如果一家公司沒有投資金融工具,而是不斷投資原油,這個成本就是它要承擔的損失,扣除成本短期來看可以獲利0.23%。

對大多數公司來說,如果現在短期現金賬戶能有0.23%的回報,就算幸運了。有時,銀行每年只給0.01%的利息。

而且,存儲原油相關的其他成本根本不會受到原油在油罐車里存多久的影響。

大多數這類庫存都根據條款規定所有或者租賃。據Verleger計算,只要沒有變為負利率,企業讓原油繼續存儲就會得到更高的收益。

如果利率上升,或者預期利率上升,就會鼓勵企業清倉過多的庫存,導致商品價格下跌。

而即使是負利率,也會因抵押的原因刺激企業買入商品。

有人設想,如果美聯儲采取丹麥央行那樣的政策,企業會有什么反應。丹麥樣為了瓦解累積的現金讓利率降為負值。

如果美聯儲也這么做,可能庫存會更大規模地增加。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號