![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

一、 中國風電電價定價機制的演變過程

中國的并網風電從 20 世紀 80 年代開始發展,尤其是“十一五”期間,風電發展非常迅速,總裝機容量從1989 年底的4200kW增長到2008年的 1,200 萬 kW ,躍居世界第四位,標志著中國風電進入了大規模開發階段。總體看來,中國并網風電場的發展經歷了三個階段,即初期示范階段、產業化建立階段、規模化及國產化階段。各階段的電價特點及定價機制概括如下:

(一) 初期示范階段(1986-1993 年)

中國并網型風電發展起步于 1986 年。1986 年 5 月,第一個風電場在山東榮成馬蘭灣建成,其安裝的Vestas V15-55/11風電機組,是由山東省政府和航空工業部共同撥付外匯引進的。此后,各地又陸續使用政府撥款或國外贈款、優惠貸款等引進了一些風電機組,建設并網型風電場。由于這些風電場主要用于科研或作為示范項目,未進入商業化運行,因此,上網電價參照當地燃煤電價,由風力發電廠與電網公司簽訂購電協議后,報國家物價部門核準,電價水平在 0.28 元/kWh 左右,例如 20世紀90 年代初期建成的達坂城風電場,上網電價不足0.3元/kWh總體來說,此階段風電裝機累積容量為4200kW,風電發展的特點是利用國外贈款及貸款,建設小型示范電場。政府的扶持主要是在資金方面,如投資風電場項目及風力發電機組的研制。風電電價水平基本與燃煤電廠持平。

(二) 產業化建立階段(1994-2003 年)

1994年起,中國開始探索設備國產化推動風電發展的道路,推出了“乘風計劃”,實施了“雙加工程”,制定了支持設備國產化的專項政策,風電場建設逐漸進入商業期。這些政策的實施,對培育剛剛起步的中國風電產業起到了一定作用,但由于技術和政策上的重重障礙,中國風電發展依然步履維艱。每年新增裝機不超過十萬千瓦。到2003年底,全國風電裝機容量僅56.84 萬千瓦。

這一階段,風電電價經歷了還本付息電價和經營期平均電價兩個階段。1994 年,國家主管部門規定,電網管理部門應允許風電場就近上網,并收購全部上網電量,上網電價按發電成本加還本付息、加合理利潤的原則確定,高出電網平均電價部分的差價由電網公司負擔,發電量由電網公司統一收購。隨著中國電力體制改革的深化,電價根據“廠網分開,競價上網”的目標逐步開始改革。

總體來說,這一時期的電價政策呈現出如下特點:上網電價由風力發電廠與電網公司簽訂購電協議,各地價格主管部門批準后,報國家物價部門備案,因此,風電價格各不相同。最低的仍然是采用競爭電價,與燃煤電廠的上網電價相當,例如,中國節能投資公司建設的張北風電場上網電價為 0.38 元/千瓦時;而最高上網電價每千瓦時超過 1 元,例如浙江的括蒼山風電場上網電價高達每千瓦時1.2元。

由此可見,從初期示范階段到產業化建立階段,電價呈現上升趨勢。

(三) 規模化及國產化階段(2003 后)

為了促進風電大規模發展,2003年,國家發展改革委組織了第一期全國風電特許權項目招標,將競爭機制引入風電場開發,以市場化方式確定風電上網電價。截至2007年,共組織了五期特許權招標,總裝機容量達到880萬千瓦。

為了推廣特許權招標經驗,2006年國家發展改革委頒布《可再生能源發電價格和費用分攤管理試行辦法》 (發改價格[2006]7號)文件,提出了“風力發電項目的上網電價實行政府指導價,電價標準由國務院價格主管部門按照招標形成的價格確定” 。根據該文件,部分省(區、市) ,如內蒙古、吉林、甘肅、福建等,組織了若干省級風電特許權項目的招標,并以中標電價為參考,確定省內其他風電場項目的核準電價。其他未進行招標的省(區、市) ,大部分沿用了逐個項目核準定電價的做法。

因此, 這一時期中國在風電電價政策屬于招標電價和核準電價并存由風電特許權項目確定的招標電價呈現出逐年上升的趨勢,隨著中標規則的完善,中標電價也趨于合理。特許權招標項目的實施在風電電價定價方面積累的許多有益的經驗,尤其是2006 年國家發展改革委頒布《發改價格[2006]7 號》文件后,各省的核準電價更加趨于合理。風電場裝機容量在50MW 以下,以省內核準的形式確定上網電價。由于各地風電場的建設條件不同,地方經濟發展程度不一,核準的電價也差別較大,但一般采取當地脫硫燃煤電廠上網電價加上不超過 0.25 元/kWh 的電網補貼。

(四) 目前中國風電電價政策

隨著風電的快速發展, “招標加核準”的模式已無法滿足風電市場發展和政府宏觀引導的現實需要。因此,在當前各地風電進入大規模建設階段,從招標定價加政府核準并行制度過渡到標桿電價機制,是行業發展的必然,也將引導風電產業的長期健康發展。

2009年 7月底,國家發展改革委發布了《關于完善風力發電上網電價政策的通知》(發改價格[2009]1906號),對風力發電上網電價政策進行了完善。文件規定,全國按風能資源狀況和工程建設條件分為四類風能資源區,相應設定風電標桿上網電價。

四類風電標桿價區水平分別為 0.51 元/kWh、0.54 元/kWh、0.58 元/kWh 和 0.61 元/kWh,2009 年 8 月 1 日起新核準的陸上風電項目,統一執行所在風能資源區的標桿上網電價,海上風電上網電價今后根據建設進程另行制定。政府針對四類風能資源區發布的指導價格即最低限價,實際電價由風力發電企業與電網公司簽訂購電協議確定后,報國家物價主管部門備案。

二、 特許權招標項目

2003-2007 年,五期風電特許權項目招標,是中國電力體制改革、廠網分家后的重要舉措,風電上網電價政策不夠明確的情況下,特許權招標對合理制定價格、加快風電大規模發展發揮了重要作用。

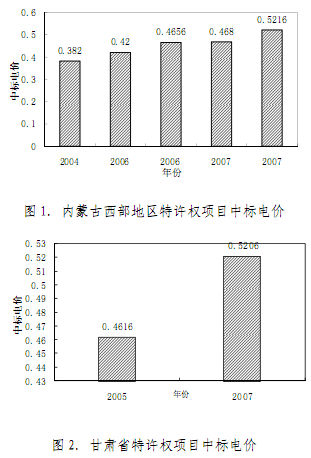

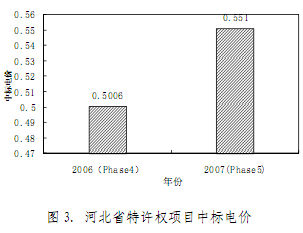

通過對五次風電特許權項目電價的分析可以看出,國家通過特許權方式確定的招標電價總體上呈現上升的趨勢,如:內蒙古西部地區特許權招標項目從2002的0.382元/kWh上升到2007年的0.5216元/kWh; 甘肅的特許權招標項目的電價從2005年的0.4616元/kWh上升到2007年的0.5206元/kWh;河北的上網電價由2006年的0.5006 元/kWh上升到2007年的0.551元/kWh。圖1、圖2、圖3分別概括了內蒙古西部地區、甘肅、河北

等風電特許權項目大省的電價變化趨勢。

三、 特殊省份電價分析

根據上述分析,全國范圍內風電價格整體呈現上升趨勢,但個別地區也有例外,例如黑龍江和內蒙古西部。特說明如下:

黑龍江省由于其特殊的地理環境,風資源相對貧乏,并且建設成本居高不下。此期間的建設項目單位投資在1.1萬元/kW以上,導致該區域風電發展相對滯后于其他省份。 2003-2004年在黑龍江投建的兩個示范工程,都采用價格較高的進口設備和技術,因此上網電價較高,即便如此,也僅能維持正常運行。目前,隨著風電企業逐漸掌握黑龍江風能資源的特性,運行成本進一步降低,風電項目增多,此外,風電設備國產化的進程加快,也使風電建設成本降低。黑龍江省的風電產業的發展趨于正常,電價有降低趨勢。

在內蒙古西部,由于風能資源地理位置遠離電網主網架,送電距離遠,出力不穩定,對電網調度沖擊大,風電企業建設風場的同時需要考慮部分輸電設施的建設,因此風電成本較高,核準的電價也較高。加上2003-2004年間, 內蒙古地區由于其電網技術落后及電力需求容量限制了風電產業的商業化發展,該地區風電產業處于成長初期,沒有大規模發展。國家、地方為了扶持風電的發展,加快了輸電線路的建設,使企業減少了相關成本。此外,隨著風電設備國產化速度加快,國內設備價格降低,因此風電建設成本降低,電價也相應趨于下降。

四、 中國政府對風電的補貼政策

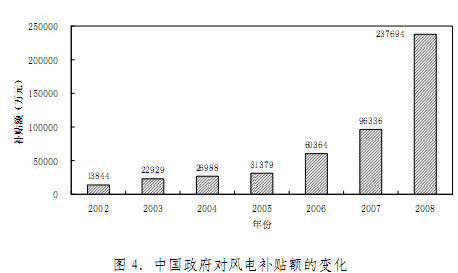

中國政府一直大力支持風電的發展,從2002 年開始,要求電網公司在售電價格上漲的部分中拿出一定份額,補貼可再生能源發電(即高出煤電電價的部分) 。 , 電網和中國政府對風電的政策性補貼力度逐年加大,

由 2002 年的 1.38 億元上升到 2008 年的 23.77 億元1(見圖 4) 。由此可見,中國政府的政策是鼓勵可再生能源發展的,因此,中國風電迅速發展,三年間裝機容量翻番。盡管如此,由于風電運行的不確定性,技術操作能力和管理水平的限制,中國風電企業的盈利仍然是微薄的。

五、 總體結論

從以上分析我們可以看出,中國的風電電價變化和風電行業的發展特點密不可分。風電行業發展經歷了初期示范、產業化建立、規模化及國產化、目前逐漸完善等四個階段。與此相對應,四個階段的風電電價基本情況為:初期示范階段:與燃煤電價持平(不足0.3元/kWh) ;產業化建立階段:由風力發電廠和電網公司簽訂購電協議確定,電價各不相同(0.38元/kWh~1.2元/kWh) ;規模化及國產化階段:招標電價與核準電價共存,國家招標電價保持上升;目前完善階段:四類標桿電價(0.51元/kWh,0.54元/kWh,0.58元/kWh,0.61元/kWh) 。在這期間,中國政府一直努力探索合理的風電電價市場形成機制。不同階段的機制不同,風電電價亦有所波動,國家的指導電價逐年上升,核準電價則略微下降,這都符合中國風電產業和世界風電產業的發展規律,使中國的風電電價更趨理性。同時,可以看到,中國政府在探索風電價格機制和規范風電電價的過程中,一直給予風電行業巨大的支持, 2002年至2008年,國家對風電的補貼額從1.38億元上升為23.77億元, 每年都在大幅度增長,這極大地提高了投資者的積極性,促使中國的風電裝機容量成倍增加,中國一躍成為風電大國。

因此,我們認為,中國政府是依據風電本身發展的客觀規律、電網的承受能力來確定風電電價,在確定電價時從未考慮 CDM 因素,定價過程完全與CDM無關。但是,也應該看到,在中國風力發展的過程中,CDM對風力發電企業克服資金和技術障礙確實發揮了積極作用,如果沒有CDM,中國風電發展速度不會如此迅速,更不會為減緩全球溫室氣體排放做出如此巨大的貢獻。因此,我們希望EB在審核中國風電項目時能充分考慮和理解中國特殊的定價機制,推動全球范圍內更多高質量 CDM 項目的成功注冊,為減緩全球氣候變化作出更多貢獻。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號