![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

[中國能源網訊] 局部放電檢測、監測技術在國外發展較早,特別是在歐美和日本等發達地區已經有了幾十年的應用和實踐經驗。檢測設備比較成熟,價格相對較高,銷售對象主要是省級電力試驗研究院和電力公司。目前國內也已有多家研究機構和電力設備廠商開發出了局部放電在線檢測設備,但大多是借鑒和模仿國外的產品,在產品實用性和測試結果判斷方面還缺乏一定的實踐經驗。價格較低,在市局級及區級電力部門有比較大的市場空間。局部放電監測技術目前在國內還不成熟,主導產品仍是代理國外的產品,廣泛用于電纜、變壓器、GIS、開關柜等電氣設備。許多國內代理商,自上個世紀末期率先將狀態監測類產品引入國內,經過多年的努力,逐步建立起該類產品良好的市場信譽,積累起豐富的工程經驗,并逐漸明確監測產品和技術的發展方向。局部放電檢測、監測設備是維護電力系統輸變電設備安全穩定運行的重要保障,隨著國家堅強智能電網建設的全面開展,輸變電設備的安全監控力度的加強,該行業將面臨前所未有的機遇,未來的市場需求將進一步加大。

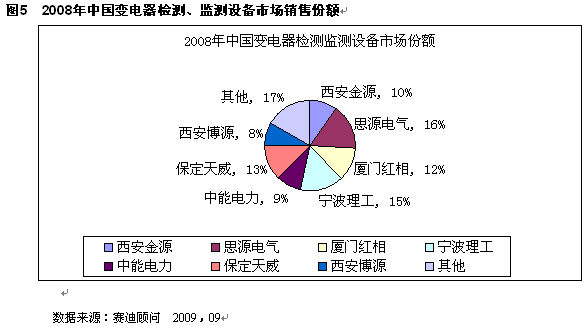

電力高壓設備的狀態檢測、監測技術分為多種,如氣體分析,局部放電、紅外成像等,不同廠家主打不同技術路線,如采用氣體分析技術的思源電氣股份有限公司、中能電力科技開發有限公司;采用局部放電技術的廈門紅相電力設備股份有限公司、西安金源電氣有限公司;采用紅外成像技術的寧波理工監測科技股份有限公司等。按照應用分類來看,GIS、電纜、變電器等狀態檢測監測設備的廠家相對較多,產品有代理國外的也有自主研發的,而開關柜狀態檢測監測設備的市場競爭相對集中,廈門紅相電力設備股份有限公司是該類設備的主要供貨商,占有市場的較大銷售份額。

中國電力高壓設備狀態檢測、監測技術還相對落后,設備性能不佳,高端設備多為國外進口產品,因此在市場上占有較大份額的為國內公司代理的國外先進產品。國內企業自主研發的產品正逐步成熟和完善,未來國產化的產品會逐步占領市場。

局部放電檢測、檢測市場發展處于起步階段,但未來市場空間巨大

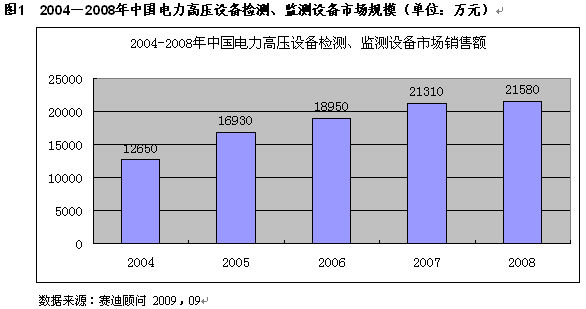

目前該市場的發展尚處于起步階段,但隨著狀態檢測、監測技術的快速發展,在未來幾年里,該市場規模將迅速擴大。下圖為2004-2008年中國電力高壓設備局部放電檢測、監測設備的市場銷售總額,可以看出近年來中國電力高壓設備局部放電檢測、監測設備市場規模保持穩定增長。到2008年,市場銷售總額達到了2億多。

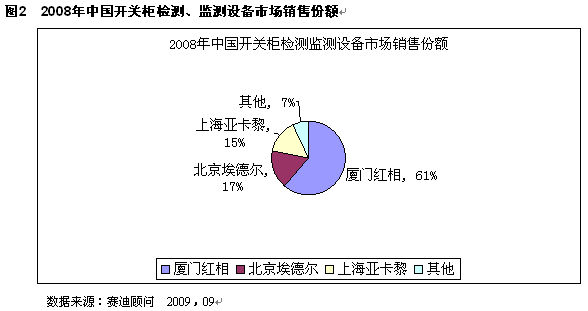

(1)開關柜檢測、監測設備

開關柜檢測監測設備市場集中度較高,產品主要為國外進口設備,國內廠家代理,如英國EA公司的局放檢測監測設備在國內占有較大市場份額。國內主要廠家是廈門紅相電力設備股份有限公司、上海亞卡黎實業有限公司、北京埃德爾黛威新技術有限公司等。總體來看,2004年到2008年市場銷售穩步增加,到2008年,市場銷售額達到2500萬。

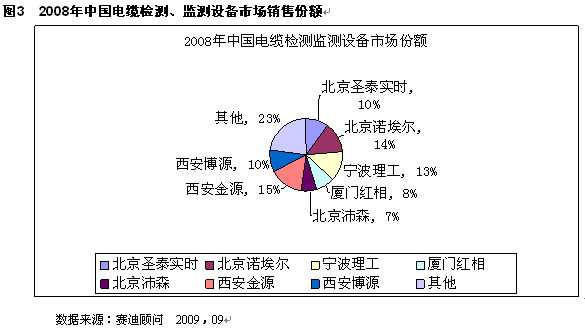

(2)電纜檢測、監測設備

電纜檢測、監測設備目前國內生產的很少,國內廠家主要代理國外產品,進口率達到65%左右。主要廠家有北京圣泰實時電氣技術有限公司、北京伏安電氣公司、西安金源電氣有限公司、保定天威新域科技發展有限公司等。從下圖可以看出,電纜檢測、監測設備的市場銷售額相對較大,從2004年的4200萬增長到2008年的7500萬。

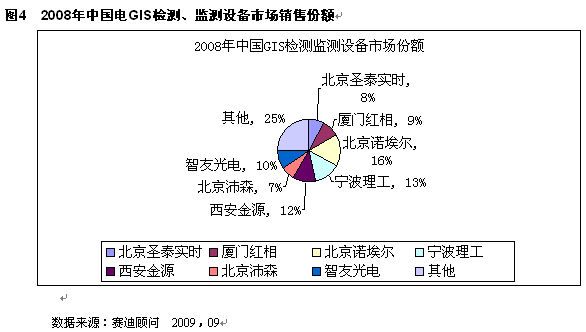

(3) GIS檢測、監測設備

GIS檢測、監測設備國內有比較多的廠家在做,如北京圣泰實時電氣技術有限公司、北京諾埃爾科技有限公司、寧波理工監測科技股份有限公司、北京沛森電氣有限公司等,但技術都不是很成熟。該市場規模增長穩定,銷售額從2004年的2600萬增長到2008年的4580萬。

(4) 變電器檢測設備

變電器檢測、監測設備國內生產廠家相對較多,但技術都不成熟。主要廠商有寧波理工監測科技股份有限公司、西安金源電氣有限公司、廈門紅相電力設備有限公司、思源電氣股份有限公司等。市場銷售額從2004年的3800萬增長到2008年的7000萬。

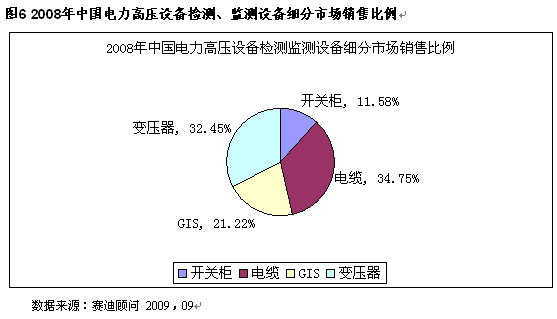

下圖展示的是2008年中國電力高壓設備檢測、監測設備細分市場銷售比例。

目前的狀態檢測、監測設備市場規模還不是很大,但未來市場空間很大,智能電網建設是個契機,各路廠家普遍看好這個行業,紛紛涉足該領域。 未來幾年的市場規模預測如下圖。

電力系統穩定運行的需要和狀態監測技術的快速發展是該市場發展主要有利因素

我國電力工業發展的指導思想是重點加強電網建設、積極發展水電、優化火電結構、適度發展核電,因地制宜發展新能源發電。“十五”期間,平均每年新增近3888.6萬千瓦。根據國家電網“十一五”電網目標發展規劃及2020 年遠景目標,2010 年年底裝機達到81413萬千瓦,“十一五”期間平均年新增近6000萬千瓦。電網總投資額將在12600億元左右,年均投資額將達到2500億元,比我國“十五”期間年均電網投資額1265億元增幅超過90%。

按規劃,“十一五”期間將在全國新建330KV以上交流線路3.85萬km,平均每年新建7700km線路,其中750kV1700km,500kV33000Km,330KV3800km;直流線路3—4回,直流線路總長2600—3800Km;我國將新增220KV及以上變電容量12.3億千伏安。“十一五”后三年對輸變電設備的需求更加旺盛,變電器作為電網三大設備之一將迎來行業的黃金時期。因此,如此大的高壓電力設備需求量,勢必會給電力設備局部放電監測、檢測技術帶來巨大的市場。

設備狀態監測和故障診斷技術作為現代化設備管理的重要組成部分,是設備管理與維修管理必不可少的手段。尤其是在市場競爭日益激烈的今天,設備維修成本的控制和降低是企業最可挖掘的潛力之一。最近幾年隨著電力設備向大容量、超高壓方向發展,其絕緣狀況的好壞直接決定了電力系統的穩定性,因此,為了保證高壓設備正常穩定的運行對其進行局部放電線上檢測與監測便顯得十分重要。在運行的高壓設備中應用在線檢測與診斷技術,使預知維修取代傳統而落后的事后維修和定期預防維修是歷史的必然。

進入80年代,特別是近10多年來,狀態檢測技術發展很快,絕大多數變電站設備及發電機、電纜、線路絕緣子等都有狀態檢測的項目。隨著電子技術的進步,傳感器技術、光纖技術、計算機技術、信息處理技術的發展和向各領域的滲透,系統的監控技術中廣泛應用了這些先進的科研成果,使在線監測技術逐步走向實用化階段。與預防性試驗相比,在線監測系統采用高靈敏度的傳感器采集運行中設備絕緣劣化的信息,信息量的處理和識別依賴于豐富的軟件支持的計算機網絡,不僅可以把某些預試項目在線化,而且還引進了一些新的更真實反映設備運行狀態的特征量,從而實現對設備運行狀態的綜合診斷,促進電力設備向狀態檢修過渡的進程。因此,狀態監測技術的快速發展也是該市場發展的重要有利因素。

目前國內電網公司均公布了龐大的智能電網投資計劃,其中2009 年國網公司計劃投資2600億元,南網計劃投資1134 億元,全國共計劃電網投資3734 億元。預計其中32%用于設備采購,共1195 億元。基礎設施層是我國智能電網建設的基礎,智能電網的建設將以此為開端逐步推進。智能電網基礎設施和現有電網基本類似,主要包括一次、二次設備,但需要對現有設備進行升級改造,加裝傳感器,以滿足數據傳輸和設備間的交互。作為輸變電主設備的變電器等產品將面臨旺盛的市場需求。國家電網公司確定了未來智能電網投資的六大領域:發電、輸電、變電、配電、用電以及電網調度,六大領域將全面推進。其中輸電領域投資重點是安全監控,這為我國狀態檢測、監測設備市場的發展提供了機遇。

隨著中國的開放及“十一五”期間對電力建設投入的增加,電力設備業將迎來空前的快速發展黃金周期。隨著訂單的增加,進入行業的廠家也在不斷的增加,競爭也隨之加劇。而掌握技術優勢的廠家將獲得較多的訂單,因此,引進國外先進的技術或與國外巨頭進行合作,代理國外先進產品,成為企業增強行業競爭力的一種重要途徑。伴隨國外先進狀態檢測、監測設備進入中國市場,核心技術也被帶到中國。在多年的“市場換技術”的引導下,目前電力設備制造業已經從單一生產中低端產品,到逐步具備國際一流制造技術的生產能力。未來市場競爭中的主力將是具有國際一流制造技術和大規模生產能力的“自主設計自主生產”型企業。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號