![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

中國能源網訊 今冬全國范圍出現新一輪天然氣供需緊張,暴露了國內天然氣行業的一系列深層問題,上游不開放、管道壁壘、缺少行業法規,投入不足、技術制約、管理落后,供氣安全責任不明確、天然氣研究能力薄弱、企業之間和行業上下游缺乏協調等。市場化程度嚴重滯后已大大制約了我國天然氣工業的快速發展。

要解決這些問題需要放手改革,僅依靠幾個央企的努力不可能實現我國天然氣的大發展,更不能保障天然氣供氣安全。要避免今后周期性地發生燃氣供應短缺以及影響民生與社會和諧,必須立足于國內資源,堅持改革,引入技術,實現競爭,全面開放天然氣上中下游市場,讓天然氣在能源安全和節能減排中發揮更大作用。

天然氣拖累了中國清潔發展

根據胡錦濤主席2009年9月22日在紐約“聯合國氣候變化峰會”上承諾中國將“爭取到2020年單位國內生產總值二氧化碳排放比2005年有顯著下降”,國務院提為此出到2020年中國單位國內生產總值二氧化碳排放比2005年下降40%~45%的戰略目標。

在“十一五”節能20%的基礎上,再降低20%~25%的碳排放對于中國將是一個極為艱巨的目標。在“十一五”我們已將能關停的“小電廠、小鋼鐵、小焦爐、小煤炭”都關了,能夠減排的空間所剩無幾。要實現這一目標,中國必須減少對于煤炭的依賴,但靠發展可再生能源和核能將不足以支撐中國經濟增長需求,關鍵看能否實現天然氣工業的大發展。天然氣是我們轉變增長方式,開展低碳經濟的重中之重。

就化學結構而言,煤炭的典型分子式為C135H96O9NS,一個分子中高達135個碳原子,能夠形成135個CO2,而天然氣主要成分甲烷的分子式為CH4,一個分子反應后只形成1個CO2,是地球上含碳最低,最清潔的碳氫化合物。天然氣的能源利用效率通常比煤炭高50~80%,不含硫、沒有粉塵、沒有廢渣,是天然氣唯一可以全面替代煤炭的能源資源。

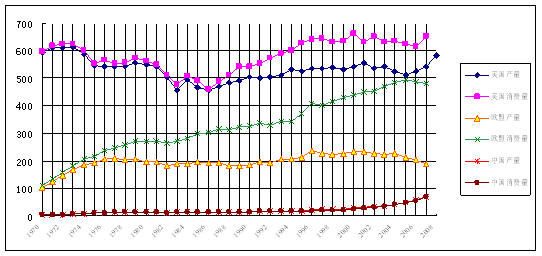

中國之所以成為全球溫室氣體排放最多的國家,主要原因是“以煤為主”的燃料結構,問題的關鍵是天然氣工業未能得以發展。無論是天然氣的產量,還是天然氣的供應量,都未能如愿。改革開放30年,中國的天然氣消費量增加到2008年的670億立方米/年,而歐洲同期消費量新增了2329億立方米/年、美國新增了1014億立方米/年、日本也新增了766億立方米,連直到1986年才開始使用天然氣的韓國也增加到了397億立方米。

中美歐盟天然氣產量消費量比較(單位十億立方米)

中國過度依賴煤炭造成經濟結構嚴重失衡,環境代價極其嚴重,也引發了諸多社會矛盾,也招致全球的圍攻。全世界天然氣平均消費在能源消耗總量中的比例24.14%,而中國僅為3.63%;而全世界煤炭平均消費僅29.26%,中國卻高達70.23%。

各國能源比例關系(單位:百萬噸標準油當量)

|

國家

|

石油

|

天然氣

|

煤炭

|

核能

|

水電

|

能源消耗總量

|

|

美國

|

884.5

|

600.7

|

565.0

|

192.0

|

56.7

|

2299

|

|

38.48%

|

26.13%

|

24.58%

|

8.35%

|

2.47%

|

|

|

|

俄羅斯

|

130.4

|

378.2

|

101.3

|

36.9

|

37.8

|

684.6

|

|

19.05%

|

55.25%

|

14.79%

|

5.39%

|

5.52%

|

|

|

|

歐盟

|

702.6

|

441.1

|

301.2

|

212.7

|

70.6

|

1728.2

|

|

40.66%

|

25.52%

|

17.43%

|

12.31%

|

4.08%

|

|

|

|

OECD國家

|

2179.8

|

1354.1

|

1170.6

|

515.7

|

288.3

|

5508.4

|

|

39.57%

|

24.58%

|

21.25%

|

9.36%

|

5.23%

|

|

|

|

世界

|

3927.9

|

2726.1

|

3303.7

|

619.7

|

717.5

|

11294.9

|

|

34.78%

|

24.14%

|

29.25%

|

5.49%

|

6.35%

|

|

|

|

中國

|

375.7

|

72.6

|

1406.3

|

15.5

|

132.4

|

2002.5

|

|

18.76%

|

3.63%

|

70.23%

|

0.77%

|

6.61%

|

|

中國不得不大量使用煤炭的原因是普遍認為中國沒有天然氣,哪么中國是不是真的沒有天然氣?2008年,中國探明儲量2.46萬億立方米,年產761億立方米,儲產比32.3年;而天然氣大國美國的探明儲量6.73萬億立方米,年產5822億立方米,儲產比11.6年;歐盟探明儲量2.87萬億立方米,年產1903億立方米,儲產比15.1年;另一天然氣大國加拿大探明儲量1.63萬億立方米,年產1752億立方米,儲產比僅9.3年。這些數據說明中國的天然氣開發速度與發達國家存在明顯差距。

國土資源部2009年9月25日在京宣布,地質部門在青藏高原發現了大量可燃冰,初步估算資源總量可與大慶比美,遠景資源量至少有350億噸油當量。國家能源局9月27日在青島召開的“第四次中美能源政策對話”中介紹,中國擁有豐富的非常規天然氣資源,據預測,低滲透天然氣(包括致密砂巖氣)資源量可達100萬億M3,煤層氣資源量30萬億M3,頁巖氣資源量可達100萬億M3,此外,中國還有豐富的高含硫、二氧化碳天然氣等。

根據以上估算,再加上原先預計的38萬億立方米常規天然氣資源,總共擁有資源量超過300萬億立方米天然氣,折合2600億噸標準油當量,按目前中國一次能源每年消耗20億噸標準油當量計算,考慮天然氣利用效率比煤炭高50~80%,這些資源足以支撐中國低碳發展130~200年。但問題是,這些資源在哪里,我們能不能找到?找到了,我們能不能開采出來?開出來,我們不能不經營好?

中國預期天然氣資源總量

|

資源量

|

單位

|

青藏高原天然氣水合物

|

頁巖氣

|

低滲透氣

(致密砂巖氣) |

常規

天然氣

|

煤層氣

|

資源

總量

|

|

熱量

|

億噸標準油

|

350

|

840

|

840

|

319.2

|

252

|

2601.2

|

|

億噸標準煤

|

500

|

1200

|

1200

|

456

|

360

|

3716

|

|

|

體積

|

萬億M3

|

41.67

|

100

|

100

|

38

|

30

|

309.67

|

|

萬億立方英尺

|

1471.44

|

3531.47

|

3531.47

|

1341.96

|

1059.44

|

10935.78

|

中石油認為造成今年大面積氣荒的主要原因是今冬的寒冷與雨雪天氣,市場需求增長過快,氣價沒有反應成本。全世界經營天然氣都會面臨冬季需求大幅增加,解決問題的辦法就是建儲氣庫,若不建儲氣庫到了冬天肯定無法保證供氣安全。中石油規劃總院油氣管道工程規劃研究所副所長楊建紅表示,“與法國、俄羅斯等國家相比,中國地層結構不穩定,尋找可建大型地下儲氣庫的理想地點非常不容易”。

目前全球30多個國家建了600余座地下儲氣庫,庫容3332億立米,而我國至今只建了6個地下儲氣庫,庫容不足20億立米,只占全球的6‰。中國天然氣上中游企業或缺乏建庫意愿,或缺乏資金投入,或碰到技術瓶頸,顯然在建設儲氣設施中出現嚴重滯后,直接威脅到全國的供氣安全。

土庫曼斯坦天然氣即將通過長達1843公里的中哈天然氣管道進入中國,再與西氣東輸二線連接,成為世界最長的天然氣管道長。年輸氣將達400億立米,相當于中國全國供氣量的20%~30%。這樣長距離大規模輸氣,跨越中亞不穩定地區,沒有充足的地下儲氣庫和備用氣源將難以確保天然氣供應安全。如果國內天然氣公司沒有能力解決這個問題,何嘗不讓國際上有經驗的公司也來試一試?

全球儲氣庫情況

|

序號

|

國家

|

儲量

|

儲氣庫數量

|

序號

|

國家

|

儲量

|

儲氣庫數量

|

|

單位

|

十億M3

|

個

|

單位

|

十億M3

|

個

|

||

|

1

|

美國

|

100.85

|

385

|

18

|

中國

|

2

|

6

|

|

2

|

烏克蘭

|

93.53

|

22

|

19

|

西班牙

|

1.98

|

2

|

|

3

|

德國

|

31.88

|

13

|

20

|

波蘭

|

1.56

|

6

|

|

4

|

意大利

|

17.42

|

10

|

21

|

阿塞拜疆

|

1.35

|

2

|

|

5

|

加拿大

|

14.82

|

49

|

22

|

澳大利亞

|

0.93

|

4

|

|

6

|

法國

|

11.64

|

15

|

23

|

丹麥

|

0.82

|

2

|

|

7

|

挪威

|

5

|

3

|

24

|

白俄羅斯

|

0.75

|

2

|

|

8

|

烏茲別克斯坦

|

4.6

|

3

|

25

|

克羅地亞

|

0.56

|

1

|

|

9

|

哈薩克斯坦

|

4.2

|

3

|

26

|

比利時

|

0.55

|

1

|

|

10

|

匈牙利

|

3.61

|

5

|

27

|

日本

|

0.54

|

4

|

|

11

|

英國

|

3.27

|

4

|

28

|

保加利亞

|

0.5

|

1

|

|

12

|

捷克

|

2.89

|

8

|

29

|

愛爾蘭

|

0.21

|

1

|

|

13

|

奧地利

|

2.82

|

4

|

30

|

阿根廷

|

0.2

|

2

|

|

14

|

羅馬尼亞

|

2.3

|

5

|

31

|

亞美尼亞

|

0.11

|

1

|

|

15

|

立陶宛

|

2.3

|

1

|

32

|

瑞典

|

0

|

9

|

|

16

|

拉脫維亞

|

2.3

|

1

|

33

|

歐盟

|

216.18

|

175

|

|

17

|

斯洛伐克

|

2.2

|

2

|

34

|

世界

|

333.19

|

621

|

天然氣無論是管道運輸,還是LNG運輸,都存在即輸即用的要求,供氣能力應不超過冬季最大保障能力,必須有很強的計劃性,供需雙方須嚴守合同,根本不應該出現季節性斷氣。這說明中石油和地方燃氣公司在經營天然氣中存在嚴重的管理問題,如何簽署和執行合同,如何按照協議執行,如何按照天然氣市場規律經營都需要學習,或許我們需要更多的管理經驗。

中國天然氣價格雖比依賴外部資源的日本、歐洲便宜,但比市場化開發與競爭程度高的美國比,還是明顯偏貴。在美國的管輸成本中是包括地下儲氣庫建設、調節用氣和備用安全容量的運營成本,相比之下中國天然氣無論井口價,還是管輸價都比美國高,工業和發電高出1倍多,僅居民住宅氣價比美國低,但中國存在交叉補貼,而且在城市門站之后,對中石油等央企影響不大。

中國國天然氣價格

|

項目

|

單位

|

井口

|

城市門站

|

住宅

|

商業

|

工業

|

發電

|

|

北京氣價

|

人民幣/立方米

|

0.83

|

1.28~1.68

|

2.05

|

2.45

|

2.35

|

1.95

|

|

上海氣價

|

人民幣/立方米

|

0.56~1.4

|

1.84

|

2.5

|

2.6~3.4

|

3~3.8

|

1.83~1.93

|

美國全國近年天然氣平均價格

|

單位

|

Apr-09

|

May-09

|

Jun-09

|

Jul-09

|

Aug-09

|

Sep-09

|

|

1美元:人民幣

|

6.8312

|

6.8245

|

6.8332

|

6.8320

|

6.8322

|

6.8289

|

|

美元/千立方英尺

|

5.68

|

5.03

|

5.54

|

5.69

|

5.59

|

5.38

|

|

人民幣元/立方米

|

1.370

|

1.212

|

1.337

|

1.373

|

1.349

|

1.297

|

|

美元/千立方英尺

|

11.58

|

12.5

|

13.8

|

14.83

|

15.13

|

14.36

|

|

人民幣元/立方米

|

2.794

|

3.013

|

3.330

|

3.578

|

3.651

|

3.463

|

|

美元/千立方英尺

|

9.41

|

9.41

|

9.41

|

9.41

|

9.41

|

9.41

|

|

人民幣元/立方米

|

2.270

|

2.268

|

2.271

|

2.270

|

2.270

|

2.269

|

|

美元/千立方英尺

|

5.02

|

4.35

|

4.51

|

4.62

|

4.31

|

3.8

|

|

人民幣元/立方米

|

1.211

|

1.048

|

1.088

|

1.115

|

1.040

|

0.916

|

|

美元/千立方英尺

|

4.62

|

4.67

|

4.61

|

4.43

|

4.24

|

NA

|

|

人民幣元/立方米

|

1.115

|

1.125

|

1.112

|

1.069

|

1.023

|

NA

|

資料來源美國能源信息署

美國全國2009年天然氣逐月價格

|

單位

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

1美元:人民幣

|

8.277

|

8.2767

|

8.2765

|

8.0067

|

7.633

|

6.8971

|

|

美元/千立方英尺

|

5.85

|

6.65

|

8.67

|

8.61

|

8.12

|

9.18

|

|

人民幣元/立方米

|

1.710

|

1.944

|

2.534

|

2.435

|

2.189

|

2.236

|

|

美元/千立方英尺

|

9.63

|

10.75

|

12.7

|

13.73

|

13.06

|

13.68

|

|

人民幣元/立方米

|

2.815

|

3.142

|

3.712

|

3.882

|

3.520

|

3.332

|

|

美元/千立方英尺

|

8.4

|

9.43

|

11.34

|

12

|

11.32

|

11.99

|

|

人民幣元/立方米

|

2.455

|

2.756

|

3.314

|

3.393

|

3.051

|

2.920

|

|

美元/千立方英尺

|

5.89

|

6.53

|

8.56

|

7.87

|

7.68

|

9.58

|

|

人民幣元/立方米

|

1.722

|

1.909

|

2.502

|

2.225

|

2.070

|

2.333

|

|

美元/千立方英尺

|

5.1

|

6.19

|

7.16

|

9.14

|

8.72

|

8.45

|

|

人民幣元/立方米

|

1.491

|

1.809

|

2.093

|

2.584

|

2.351

|

2.058

|

|

美元/千立方英尺

|

5.57

|

6.11

|

8.47

|

7.11

|

7.31

|

9.35

|

|

人民幣元/立方米

|

1.628

|

1.432

|

1.985

|

1.612

|

1.580

|

1.826

|

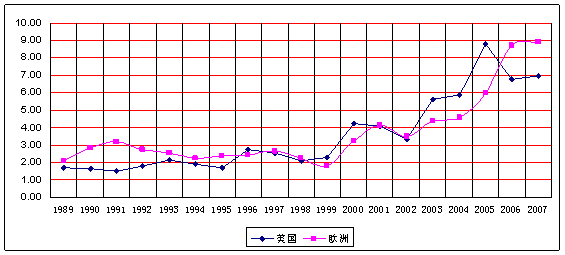

這一輪氣荒中有一個說法是由于國內天然氣價太低,開采成本較高,價格不能反應企業實際成本,導致投資不足。美國、歐洲當年天然氣得以快速發展的時期,都是氣價較低廉的時期,價格在3美元/百萬BTU以下,以當時匯率計算低于人民幣1元/立方米。2009年12月8日在紐約期貨交易(NYMEX)所購買2010年1月的Henry Hub天然氣基準價格為4.586美元/百萬BTU,僅折合人民幣1.044元/立方米。只有氣價能為市場廣泛接受,才可能實現天然氣的大發展。如果價格過高,一些優質用戶就難以轉用天然氣,用氣結構也會因此而難以優化,天然氣企業的經營也難以實現持續穩定的規模效益,收益難以保障。

美國、歐洲天然氣價格(單位:美元/百萬BTU)

開放市場才是解決之道

美國天然氣價格低廉與市場高度開放直接相關,根據美國能源信息署統計,到2004年全美有超過8000家企業從事天然氣的勘探開發,其中有家庭作坊,也有全球大企業,不僅包括埃克森—美孚、雪佛龍等,也包括殼牌、BP、等非美國石油公司,其中那些不屬于大集團的獨立公司鉆探了85%的氣井,并直接推動了行業的技術進步。美國前十大天然氣公司中只有英國石油、大陸菲利普、雪佛龍和埃克森美孚是以石油為主的公司,其他6家都是專注天然氣或主要以天然氣為主營業務的公司。

美國十大天然氣公司

|

排名

|

公司

|

百萬立方英尺/日

|

億立米/年

|

|

1

|

英國石油公司

|

2,337

|

301.23

|

|

2

|

阿納達科石油公司

|

2,325

|

299.69

|

|

3

|

XTO能源公司

|

2,290

|

295.18

|

|

4

|

切薩皮克能源公司

|

2,210

|

284.86

|

|

5

|

德文能源公司

|

2,130

|

274.55

|

|

6

|

大陸菲利普斯公司

|

2,108

|

271.72

|

|

7

|

加拿大EnCana公司

|

1,663

|

214.36

|

|

8

|

雪佛龍公司

|

1,387

|

178.78

|

|

9

|

埃克森美孚公司

|

1,243

|

160.22

|

|

10

|

威廉姆斯公司

|

1,202

|

154.94

|

|

|

合計

|

18,895

|

2435.52

|

從事天然氣輸送的管道公司多達160家,經營管道長度達28.5萬英里(45.6萬公里),其中18萬英里(28.8萬公里)是跨州管道。此外,全面還有1200家企業從事天然氣分銷,這其中包括城市公用設施公司。此外,還有大量從事交易、技術服務和研發,以及建設、經營地下儲氣庫和LNG設施的公司。由于多元化的充分競爭,以及法律的制約,美國很難出現垂直一體化的托拉斯企業。

最近,美國發現大量頁巖氣資源,并發明一系列可以降低頁巖氣開采成本的關鍵技術,使天然氣的資源量大幅度增加,開采成本直線下降,而這些資源和技術并非大企業投資發現和研發的,而是大量中小企業在風險投資的支持下創造的,最后大企業不得不以較高的估值收購這些中小企業資源、技術和股權,從而形成有效的市場資源配置關系。

美國形成目前這種多元化投資、競爭發展天然氣的格局,經過了一系列堅持不懈的改革和立法保障。美國第一個燃氣公用設施公司是1817年的馬里蘭州巴爾的摩煤氣燈公司,到1859年全美300家煤氣廠為500萬個家庭供應煤氣。1821年在紐約州打出了第一口天然氣井,但天然氣長期只在東部少數地區使用,到1920年以后,隨著石油開采和天然氣管道技術進步,天然氣開始逐步替代煤氣。早期的天然氣主要是石油伴生氣,基本是由美孚等幾家石油公司壟斷,天然氣的跨州輸送也控制在少數幾家與石油公司關聯企業手中。在1929年大蕭條前后,在美國南方發現了大量石油天然氣資源,羅斯福新政時期認為打擊壟斷,鼓勵建立眾多買房和賣方市場,以及發展電力、電話和天然氣工業有利于推動美國經濟走出危機。

從1935年開始,為應對經濟危機調整經濟結構,美國出臺了一系列立法支持打擊壟斷和開放市場,如著名的《公用事業控股公司法》、《農村電氣化法》等,1938年國會通過了美國第一部天然氣法律《1938天然氣法》對管轄權、定價等進行了規定。該法第7條規定,天然氣開發商不能從事天然氣運輸業務,天然氣跨州經營須經過聯邦政府批準。該法還規定天然氣價格不能“不公平、不合理、具有歧視性或優惠”,聯邦政府有權監管天然氣經營成本。

1978年卡特政府為應對石油危機,對美國經濟進行結構性調整,再次出臺了一系列法律,如著名的鼓勵提高能效,支持發展熱電聯產的《公用事業管制政策法》,同時也出臺了支持天然氣發展和提高天然氣使用效率的《1978天然氣政策法》。該法逐步解除對天然氣價格的監管,并確定到1985年取消價格監管。該法還鼓勵發展“深井氣”和“外大陸架開采”,并將新增的成本轉移給工業用戶,同時也為其確定了上限。還在《公用事業管制政策法》中對天然氣定價辦法進行了規定,避免經營者欺詐用戶。這些法律刺激了天然氣的發展,促進了統一市場的建立。

巴西曾經是一個最缺油少氣的國家,石油專家們也一直宣稱巴西沒有發現大規模石油天然氣的地質條件,以致在兩次石油危機中成為最大的受害國之一,不得不在亞馬遜大量砍伐熱帶雨林種植甘蔗,發展酒精為燃料的能源系統。由于能源成本過高導致巴西經濟長期低迷,GDP增長緩慢。巴西的石油天然氣曾完全控制在國有的巴西石油公司(Petrobras)手中,經過長達兩年的激烈爭論之后,直到1997年8月總統卡多佐終于簽署了《石油法》,巴西決定將石油工業對民營資本和外資全面開放,政府雖然保持對巴西石油控股權,但該公司不再享有行政壟斷特權。

巴西的改革掀起跨國石油公司對巴西的投資高潮,國內公司也雨后春筍般發展起來,數以百計的批發商和數以千計的零售商拿到了經營執照。目前在巴西境內從事石油天然氣勘探、開發和生產的公司共46家,其中約有10家為巴西本國公司,其余都是外國公司,國際大型石油跨國企業如雪佛龍、殼牌、埃索、英國BP公司等都已進入巴西。巴西政府作為油氣資源的擁有者,則通過稅收和資源費等享受到了穩定的收益,同時保障了國內油氣資源的穩定供應。

在開放市場之后,巴西的石油天然氣工業得到迅速發展,在2007年底由石油凈進口國成為石油凈出口國。最近在巴西沿海連連發現大量優質深海油氣資源,成為全球新的油氣供應接力基地。根據BP統計,1996年底,巴西石油剩余儲量67億桶,到2008年底增加到126億桶,幾乎翻了一番。2008年4月,巴西又在大西洋巴西海域發現了一個巨大油田,國際地質學家預計該油田的最大埋藏量為330億桶,可能成為歷史上發現的第三大油田。巴西石油公司將掌握尚未招標的新油田的62%開發權,并有效保障了巴西的國家利益。巴西石油開發生產增長非常迅速,據歐佩克預測,巴西2009年將是全球油氣開發生產增長最快的國家之一,平均增產18萬桶/日,僅次于美國的21萬桶/日。由于金融危機和石油伴生氣產能過剩,今年3月份平均每天要白白燒掉970萬立方米天然氣。

巴西石油公司也在競爭中恢復了市場活力,改革以后僅僅用了6年時間,就將產量翻了一番。石油天然氣運輸管道14,267公里,在《石油情報周刊》最新的排名中,名列世界石油公司排行榜第15名,躋身世界一流石油公司之列,并成為全球500強企業。巴西石油公司目前已在世界27個國家開展油氣勘探開發業務,計劃在2011年前投資390億美元用于油氣勘探開發。

日本認識到解決“制度疲勞”只有放松管制,市場開放是保障供應安全,降低燃氣價格的關鍵,最近5年全面推進天然氣市場化改革。目前,日本公司與印尼、澳大利亞、俄羅斯、卡塔爾等全球7個國家中日子cha摻股的天然氣田和LNG工廠簽署長期采購合同,一些合同長達20~30年。同時建立強大的研究分析機構,對氣象、經濟、城市發展、國際市場變化等信息進行精細分析,提出精確預報,建立高效的應對機制。僅東京瓦斯就有523人的一個部門從事這方面分析軟件的編程工作。

日本已完全放開天然氣市場經營,包括東京瓦斯、大阪瓦斯、東邦瓦斯和西部瓦斯4大燃氣巨頭,東京電力、關西電力、中部電力和西部電力4大電力巨頭等243家大小能源公司都在經營天然氣管道及供氣業務。過去200萬立米/年的用戶才能申請躉售,現在10萬立米/年就可躉售。用戶可以通過東京瓦斯的管道向東京電力公司購買天然氣,東京瓦斯也可以通過發展分布式能源向東京電力的傳統用戶供應電力,市場實現全面開放。競爭壓低了價格,也優化了用戶的能源結構,提高了能源利用效率。

歐盟也是一個多元化市場,由多元化的競爭主體實現多邊交易與多元投資,各國的天然氣公司可以在歐盟內部所有國家經營相關業務。這種多元化配置也幫助歐洲國家吸納周邊的天然氣資源,逐步形成洼地效應,保持較為穩定的天然氣供應。

中國要實現天然氣大發展,不僅面臨各種技術難題,如何勘探開采非常規天然氣,如何開采可燃冰,如何建設地下儲氣庫等等;也面臨一系列管理層面的問題,如何正確預報需求,如何進行需求側管理,如何建立合理的競爭交易體系等;同時還存在投資資金問題,如何利用風險投資,如何進行項目融資,如何調動社會投資等。解決這些問題,僅靠幾個央企是不可能的,必須調動全社會的積極性,調動全世界的積極性。

當年中國改革開放是為了引進技術,引進管理,引進資金。今天我們面對發展天然氣工業同樣存在這三個瓶頸,只有拿出氣魄,通過再一次深化“改革開放”,才可能實現天然氣的大發展,才可能實現能源結構和產業結構的全面調整,才可能實現中國2020年,乃至2050年的溫室氣體減排目標。

幾點建議

一、盡快制定推動天然氣改革的相關政策,優先出臺《天然氣行業管理條例》,規范從井口、凈化廠、長輸管道、儲氣庫、液化天然氣接受站等設施到城市門站的經營關系和經營行為;

二、逐步開放天然氣中上游,鼓勵更多的企業參與天然氣資源勘探開發、輸氣管道和地下儲氣庫投資建設,國家地質資料實現市場化開放,對規劃長輸管道進行公開招標建設;

三、在積極培育市場主體的同時,逐步放開天然氣價格管制,鼓勵市場化的長期合約機制,使供需雙方實現充分交易,相互承擔義務;

四、限制縱向一體化的托拉斯壟斷行為,禁止從事勘探開發的企業從事長輸管道經營,同時也禁止從事長輸管道經營的企業參與天然氣終端配送。培育多元化市場主體,在上中下游實現公平競爭;

五、中國應該逐步將石油公司與天然氣公司分離,這兩種業務非常的不同,石油公司有很強的投機性,而天然氣需要長期穩定的投資經營,全球的石油公司都是“重油輕氣”,將天然氣的開發寄托在石油公司將難以如愿。美國現在大量氣井是專業化的天然氣勘探開發企業完成的,這些專業公司改變了天然氣市場的格局,創造了大量新資源。

六、建立國家天然氣監管機構和天然氣市場研究服務中心,對市場公平交易進行監管,對市場趨勢進行分析預測,對企業經營和對用戶交易進行指導。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載。如需轉載,請與 010-51915030 聯系;經授權后可轉載,轉載務必注明出處,并添加源鏈接,違者本網將依法追究責任。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號